Mercado em modo de espera, precifica 50/50 a possibilidade do BoE aumentar os juros essa semana. FOMC marcado para hoje.

- O FTSE 100 sobe após dados de inflação no Reino Unido abaixo das previsões, com os setores Imobiliário e Bancos liderando o desempenho. Nos Estados Unidos, os futuros estão praticamente estáveis antes do FOMC.

- A libra esterlina está enfraquecida à medida que o mercado avalia as chances em 50/50 de o BoE pausar ou aumentar as taxas de juros, com o índice do dólar (DXY) em 105,00 e o par USD/JPY indo acima de 148,00.

- Os títulos do governo europeu (EGBs) e do Tesouro dos Estados Unidos (USTs) estão em alta devido ao forte aumento dos títulos do governo britânico (Gilt), com os rendimentos dos EUA em queda, liderados pelos de curto prazo.

- Os preços do petróleo bruto estão sob pressão após sete sessões de alta, enquanto o ouro (XAU) está estável e o paládio se destaca positivamente.

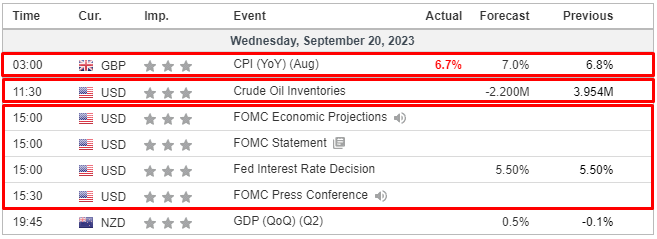

- Na agenda econômica de hoje, os destaques incluem dados sobre empréstimos hipotecários nos EUA, a reunião do FOMC e a coletiva de imprensa do presidente do Fed, Jerome Powell, o anúncio de política do Banco Central do Brasil (BCB), as atas do Banco do Canadá (BoC) e a participação de Elderson do Banco Central Europeu (ECB).

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão em alta, com o Euro Stoxx 50 subindo 0,5%, enquanto o FTSE 100 se destaca com um ganho de 0,7%, após dados de inflação no Reino Unido abaixo das previsões e uma libra esterlina (GBP) mais fraca.

- Os setores de ações estão em território positivo, com os setores Imobiliário e Bancos liderando o desempenho devido aos dados positivos do Reino Unido, enquanto os setores de Energia e Recursos Básicos estão em queda, com índices mistos ou em queda.

- Nos Estados Unidos, os futuros estão praticamente estáveis em todos os índices, com ES (S&P 500) e NQ (Nasdaq) subindo 0,1%, à espera da reunião do FOMC.

FOREX

- A libra esterlina enfraquecida devido a métricas de inflação no Reino Unido mais suaves do que o previsto antes da reunião do Banco da Inglaterra (BoE), o par GBP/USD recuou de 1,2397 para 1,2335 antes de se recuperar.

- O iene finalmente cede na batalha para se manter acima de 148,00 em relação ao dólar, independentemente da intervenção verbal de um diplomata japonês de alto escalão.

- O índice do dólar (DXY), permanece cauteloso dentro da faixa de 105,00-260, aguardando orientação do Federal Reserve (Fed).

- O euro se mantém próximo de 1,0700 em relação ao dólar americano em dia de expirações de opções.

- O dólar canadense perde impulso após os dados de inflação do Canadá, já que os preços do petróleo recuam. O par USD/CAD se mantém em torno de 1,3450, aguardando as atas do Banco do Canadá (BoC).

- O Banco Popular da China (PBoC) fixou o ponto médio do yuan em relação ao dólar em 7,1732, abaixo das expectativas de 7,2926 (anteriormente em 7,1733). Um oficial do PBoC, Zou, observou a grande volatilidade no mercado de câmbio global este ano e disse que mais atenção será dada às mudanças na taxa de câmbio do yuan em relação a uma cesta de moedas. Ele acrescentou que há uma base sólida para manter a taxa de câmbio do yuan basicamente estável e que eles corrigirão resolutamente comportamentos pró-cíclicos unilaterais em relação à taxa de câmbio do yuan, ao mesmo tempo em que conterão resolutamente perturbações na ordem de mercado e evitarão riscos de exagero na taxa de câmbio.

- A secretária do Tesouro dos Estados Unidos, Yellen, afirmou que o Tesouro geralmente compreende a necessidade de suavizar a volatilidade nas taxas de câmbio, mas não de influenciar os níveis de câmbio. Ela acrescentou que a visão sobre qualquer intervenção no iene japonês dependeria das circunstâncias.

- O principal diplomata de câmbio do Japão, Kanda, disse que movimentos excessivos no iene não são desejáveis e que estão acompanhando as taxas de câmbio com grande urgência. Eles tomarão medidas apropriadas nas taxas de câmbio conforme necessário e estão em comunicação próxima com os mercados de câmbio dos EUA e no exterior.

RENDA FIXA

- Os títulos do governo britânico (Gilts) antecipam a recuperação da dívida antes da chegada do banco central, já que dados de inflação do Reino Unido mais suaves do que o consenso levantam dúvidas sobre um aumento de 25 pontos-base nas taxas de juros pelo Banco da Inglaterra (BoE).

- Os títulos de 10 anos se estendem para 96,49, partindo de 95,99. Os Bunds alemães e os títulos do Tesouro dos EUA acompanham, mantendo-se dentro de suas respectivas faixas de 127,74-30 e 109-10/03+ enquanto aguardam a reunião do FOMC.

COMMODITIES

- Os benchmarks de petróleo estão sob pressão após sete sessões consecutivas de ganhos e antes de vários dias de eventos de risco macroeconômico mais amplos, com a pressão possivelmente também vindo do tom mais pessimista na região da Ásia-Pacífico.

- O Dutch TTF (mercado de gás na Holanda) reduziu os ganhos iniciais e voltou a ficar abaixo de 37,50/MWh, à medida que os participantes continuam a se concentrar nas atualizações da Austrália. Recentemente, houve uma queda, com a Offshore (provavelmente uma empresa ou fonte de notícias) afirmando que as negociações resultaram em concessões de ambos os lados.

- O ouro à vista está estável, com várias indicações técnicas próximas, enquanto o paládio se destaca, possivelmente devido a números de registro de automóveis na União Europeia, enquanto outros metais básicos conseguiram se recuperar das baixas iniciais.

- Dados de estoque de energia dos EUA (em barris): Petróleo bruto -5,3 milhões (expectativa -2,2 milhões), Gasolina +0,7 milhões (expectativa +0,3 milhões), Destilados -0,3 milhões (expectativa +0,2 milhões), Cushing -2,6 milhões.

- O Goldman Sachs elevou sua previsão para o preço do petróleo Brent para os próximos 12 meses para USD 100 por barril (anteriormente USD 93 por barril) e espera uma diminuição moderadamente mais acentuada nos estoques. A Chevron (CVX) afirma que não chegou a um acordo com os sindicatos após novas sessões de consulta realizadas nesta semana com a Fair Work Commission. A falta contínua de acordo reforça a visão de que “não há perspectiva razoável de acordo entre as partes”. A empresa está envolvida em negociações significativas para finalizar acordos empresariais com remuneração e condições competitivas no mercado. No entanto, os sindicatos continuam a pedir condições significativamente mais elevadas do que o mercado.

- A Offshore Alliance da Austrália diz que as negociações perante o comissário foram úteis e resultaram em algumas concessões de ambos os lados; acrescenta que os membros permanecem abertos a compromissos, mas a Chevron deve apresentar uma oferta viável.

- A Comissão Nacional de Desenvolvimento e Reforma da China (NDRC) planeja aumentar os preços de varejo da gasolina e do diesel em CNY 385/t e CNY 370/t, respectivamente, a partir de 21 de setembro.

US HEADLINES

- A secretária do Tesouro dos Estados Unidos, Yellen, afirmou que os desequilíbrios entre oferta e demanda no mercado de trabalho dos Estados Unidos diminuíram e que o crescimento econômico dos EUA precisa desacelerar para acompanhar o potencial devido ao pleno emprego. Yellen também comentou que pode haver repercussões nos Estados Unidos decorrentes das dificuldades econômicas da China, mas espera que a China utilize suas políticas para evitar uma desaceleração significativa, de acordo com a Reuters.

- O presidente do sindicato UAW, Fain, fará um anúncio na sexta-feira às 10:00 EDT (15:00 BST). A Ford (F) disse que está desenvolvendo planos de contingência para possíveis paralisações no trabalho nos Estados Unidos, incluindo o envio de peças que mantêm os veículos da Ford nas estradas. Enquanto isso, o sindicato Unifor do Canadá chegou a um acordo provisório com a Ford (F) e se prepara para apresentar o acordo, que foi endossado unanimemente, aos membros.

EUROPA HEADLINES

- Isabel Schnabel, membro do Conselho Executivo do Banco Central Europeu (BCE), mencionou que novos choques no lado da oferta podem representar riscos positivos para a inflação. Ela também destacou que a dinâmica no crescimento dos salários permanece forte, enquanto a escassez de mão de obra persiste. Além disso, Schnabel alertou que um choque energético pode deixar cicatrizes permanentes na área do euro.

- The Times: “Shadow MPC” votou a favor de um aumento de 25 pontos-base na taxa de juros do Banco da Inglaterra (Bank Rate) com uma votação de 7 a 2, com o objetivo de “garantir que a inflação esteja finalmente sob controle”.

- O Ministério das Finanças da Suécia anunciou que os novos gastos no orçamento de 2024 totalizam 39 bilhões de coroas suecas (SEK), um pouco abaixo das expectativas de cerca de 40 bilhões de SEK. O foco está em combater a inflação e apoiar os lares e o bem-estar.

- O governo suíço revisou suas previsões econômicas, diminuindo a previsão de inflação para 2023 (2,2%) e aumentando a previsão para 2024 (1,9%). Houve uma revisão para cima no crescimento econômico de 2023 e uma revisão para baixo no crescimento econômico de 2024. O governo suíço também observou que a recuperação da economia global provavelmente levará mais tempo do que o previsto em sua previsão de junho.

- O primeiro-ministro do Reino Unido, Rishi Sunak, convocou seu gabinete, levantando a especulação de que um novo plano “Net Zero” (Carbono Zero) pode ser anunciado hoje.

SESSÃO ÁSIA-PACÍFICO

- As ações da região da Ásia-Pacífico em sua maioria registraram quedas, com o apetite por risco diminuindo antes da série de anúncios de política monetária dos bancos centrais, incluindo a mais recente decisão de taxa de juros e projeções do gráfico de pontos (dot plot) do FOMC.

- O ASX 200 foi pressionado para baixo pelos setores relacionados a commodities, incluindo o setor de energia, após os preços do petróleo recuarem de suas máximas do ano até a data. No entanto, as perdas foram amortecidas pela resistência das ações do setor de consumo.

- O Nikkei 225 enfraqueceu gradualmente após os dados comerciais mais recentes mostrarem que as exportações e importações japonesas continuam em território de contração, embora não tão ruins quanto se temia.

- O Hang Seng e o Shanghai Composite seguiram o clima contido depois que o Banco Popular da China (PBoC) manteve suas taxas de referência de empréstimo de 1 ano e 5 anos em 3,45% e 4,20%, respectivamente. Além disso, os detentores de títulos em dólares da Country Garden ficaram no escuro quanto ao pagamento de cupom, que venceu na segunda-feira, embora a incorporadora ainda tenha um período de carência de 30 dias.

ÁSIA-PACÍFICO HEADLINES

- A taxa de referência de empréstimo da China para 1 ano (1Y) em setembro ficou em 3,45%, em linha com as expectativas e mantendo o mesmo nível do mês anterior. A taxa de referência de empréstimo de 5 anos (5Y) em setembro também se manteve em 4,20%, em conformidade com as expectativas e sem alterações em relação ao mês anterior.

- Um oficial do Banco Popular da China (PBoC) afirmou que a política monetária da China ainda possui margem de manobra suficiente para responder a desafios e mudanças inesperados. Além disso, o PBoC continuará a implementar uma política monetária prudente e a intensificar os ajustes contra o ciclo econômico. O banco central também manterá a liquidez de forma razoavelmente ampla e melhorará a estabilidade do crescimento do crédito.

- O vice-presidente da Comissão Nacional de Desenvolvimento e Reforma da China (NDRC), Cong Liang, mencionou que as políticas macroeconômicas da China têm sido eficazes. Ele observou que a economia chinesa enfrenta muitas dificuldades e desafios, mas destacou que os aspectos positivos estão aumentando e que aqueles que apostam contra a China certamente estarão errados.

- O Departamento de Estado dos Estados Unidos informou que o Enviado Especial para o Clima, John Kerry, se encontrou com o vice-presidente chinês Han e enfatizou a necessidade de a China elevar suas ambições para acelerar a descarbonização e reduzir as emissões de metano.

- Segundo dados alfandegários, a China não exportou produtos de germânio e gálio em agosto. Esses materiais são essenciais para a indústria de semicondutores.

CALENDÁRIO ECNÔMICO