PMIs apontam preocupações com o crescimento; JPY mais fraco após decisão do BoJ.

- A maioria das bolsas europeias estão em baixa, mas reduziram as perdas vistas na abertura do mercado. Até o momento, o principal dado macroeconômica da região tem sido os números preliminares dos PMIs de setembro.

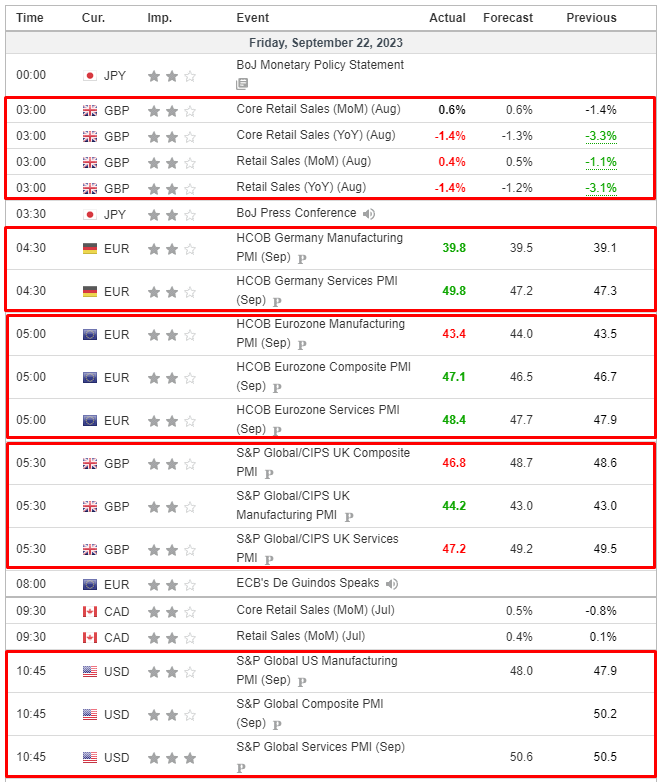

- O PMI da França ficou aquém das expectativas, o PMI da Alemanha superou timidamente, o PMI da Zona do Euro teve resultados mistos e o PMI do Reino Unido viu apenas o setor de manufatura superar as expectativas; o tema principal dos PMIs foi a preocupação com o crescimento.

- O DXY está em uma posição mais forte após a decisão sem novidades do BoJ durante a noite, juntamente com a fraqueza do EUR após os PMIs; consequentemente o JPY tem um desempenho inferior.

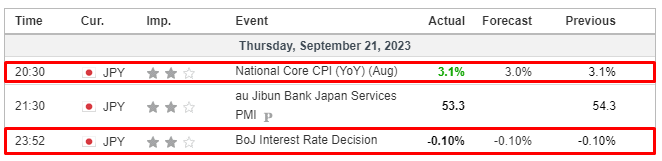

- O BoJ manteve inalteradas as configurações da política monetária e não fez alterações na orientação futura, com o banco central mantendo pacientemente a flexibilização monetária.

- Os sindicatos australianos concordaram em endossar as recomendações feitas pelo árbitro industrial para encerrar a disputa com a Chevron; as greve foram canceladas.

- Na agenda econômica de hoje, os destaques incluem PMIs dos EUA (Preliminares), Vendas no Varejo do Canadá, de Guindos do BCE, Daly, Cook e Kashkari do Fed.

BANCO DO JAPÃO

- O Banco do Japão (BoJ) manteve suas configurações de política monetária inalteradas, como esperado, mantendo as taxas de juros em -0,1% e o QQE com YCC (Evolução Quantitativa e Qualitativa com Controle de Curva de Juros) mantido para mirar os títulos do governo japonês (JGBs) de 10 anos a 0%, com uma banda de +/- 50 pontos-base, por unanimidade. Além disso, o BoJ não fez alterações na orientação futura, afirmando que o banco central continuará pacientemente com a flexibilização monetária.

- O BoJ declarou que a economia do Japão está se recuperando moderadamente e que as expectativas de inflação mostram sinais renovados de aceleração. Eles também observaram que devem monitorar os movimentos nos mercados financeiros e cambiais e seu impacto na atividade econômica e nos preços do Japão.

- O governador do BoJ, Ueda, disse em uma coletiva de imprensa após a reunião que a economia está se recuperando moderadamente e que o banco não hesitará em adotar medidas adicionais de flexibilização, se necessário. Ele reiterou a necessidade de continuar pacientemente com a política monetária fácil.

SESSÃO EUROPEIA

AÇÕES

- A maioria das bolsas europeias estão em baixa, mas reduziram as perdas vistas na abertura do mercado. Até o momento, o principal dado macroeconômica da região tem sido os números preliminares dos PMIs de setembro.

- Os setores de ações na Europa estão em baixa, com exceção do setor de Recursos Básicos, que está ligeiramente positivo devido aos preços dos metais subjacentes. Por outro lado, o setor de Construção e Materiais está com o desempenho inferior.

- Os futuros dos EUA estão sendo negociados ligeiramente mais firmes, após a maior queda nas ações dos EUA desde março, na sessão de ontem.

FOREX

- O DXY está em uma posição mais sólida após a decisão sem grandes surpresas do BoJ durante a noite, juntamente com a fraqueza do EUR após os dados do PMI.

- O EUR e a GBP ambos declinaram após os dados gerais desanimadores do PMI, nos quais o tema predominante foram as preocupações com o crescimento.

- O USD/JPY atingiu uma alta de 148,42 após o anúncio do BoJ durante a noite, que não trouxe surpresas de postura mais dura, enquanto o Governador Ueda reiterou que o banco central não hesitará em adotar medidas adicionais de flexibilização, se necessário.

- As moedas AUD e NZD tiveram um desempenho superior em conjunto com o otimismo em relação à China, o que também impulsionou as commodities.

- O PBoC definiu o ponto médio do USD/CNY em 7,1729 em comparação com uma expectativa de 7,3009 (anterior 7,1730).

RENDA FIXA

- Os futuros de dívida pública recuaram das altas após os dados preliminares do PMI da França.

- Os Bunds voltaram ao ponto de equilíbrio no dia, dentro de uma faixa de 130,19 a 129,50, e os OATs “Obligations Assimilables du Trésor, variaram entre 124,87 e 124,21, enquanto os Gilts estão mantendo-se acima de 96,00, tendo atingido 96,37 após o ponto mais baixo inicial de 95,65 no início da sessão.

- Os T-notes estão mais próximos da alta de 108-19+ da noite anterior do que da base de 108-09, aguardando o destino dos PMIs preliminares dos EUA e a retórica do Fed com Daly, Cook e Kashkari, provavelmente com algum movimento de cobertura curta antes do fim de semana em mente.

COMMODITIES

- Os futuros de petróleo WTI e Brent para novembro estão instáveis na manhã europeia, com o mercado sendo influenciado pelos dados mistos do PMI preliminar da França e Alemanha. O movimento de preços está dentro da faixa de ontem, mas é sustentado pela proibição russa de exportação de gasolina e diesel, que entrou em vigor ontem.

- O gás holandês TTF está em uma posição mais sólida, apesar da suspensão da ação industrial dos trabalhadores de LNG da Austrália da Chevron, depois de chegarem a um acordo. O otimismo para o mercado de energia pode vir da proibição russa de exportação de gasolina e diesel, enquanto relatos recentes também sugerem uma demanda chinesa mais forte por LNG.

- Os metais estão resistindo ao dólar mais forte, com o ouro spot subindo a partir de uma baixa de 1.919,12/oz, para uma alta próxima de 1.929,58/oz.

- Por outro lado, os metais básicos se recuperaram e reduziram a maior parte das perdas de ontem. Alguns citam otimismo em relação a um ressurgimento econômico na China devido às medidas de estímulo recentes, com algumas mesas também apontando para um reabastecimento antes do feriado de 8 dias na China, que começa na próxima sexta-feira.

- Os sindicatos australianos concordaram em endossar as recomendações feitas pelo árbitro industrial para encerrar a disputa com a Chevron (CVX) e concordaram em suspender as greves nas instalações da Chevron. Um porta-voz da Chevron (CVX) na Austrália afirmou que os sindicatos informaram a empresa e a Fair Work Commission que a greve foi suspensa.

- O Kremlin russo afirmou que a proibição de exportação de combustíveis durará o tempo que for necessário para garantir a estabilidade do mercado de combustíveis, de acordo com a Reuters. Além disso, o Kremlin russo afirmou que não houve progresso na questão do acordo de grãos do Mar Negro, com nenhuma conversa agendada entre os presidentes russo e turco, de acordo com a Reuters.

US HEADLINES

- O regulador britânico CMA (Autoridade de Concorrência e Mercados) anunciou que a venda dos direitos de jogos em nuvem da Activision (ATVI) para a Ubisoft (UBI FP) avançou significativamente na resolução das preocupações anteriores e agora está buscando opiniões sobre soluções potenciais antes de tomar a decisão final sobre o acordo com a Microsoft (MSFT). A CMA afirmou que, embora algumas preocupações limitadas ainda persistam com o novo acordo, a Microsoft propôs soluções que a CMA acredita que podem resolver eficazmente essas questões. Como parte do acordo revisado, a Microsoft não adquirirá os direitos de jogos em nuvem da Activision. Há motivos razoáveis para acreditar que os compromissos assumidos pela MSFT e ATVI, ou uma versão modificada, podem ser aceitos pela CMA sob a Lei das Empresas de 2002, de acordo com um comunicado.

- As vendas de lançamento do iPhone 15 da Apple (AAPL) na China aumentaram 253% em relação ao ano anterior no aplicativo de entrega em uma hora JD’s Dada às 10:00 no horário de Pequim, de acordo com a CNBC.

- A Amazon (AMZN) anunciou que, a partir de 2024, os programas e filmes do Prime Video incluirão anúncios limitados. Não haverá alterações no preço atual do Prime, mas a empresa oferecerá uma nova opção sem anúncios por um custo adicional de US$ 2,99 por mês nos Estados Unidos, de acordo com a Reuters.

- O Departamento de Comércio dos EUA finalizou medidas para evitar que a China se beneficie de um programa de pesquisa de fabricação de semicondutores de US$ 52 bilhões, de acordo com a Reuters.

- A Cainiao, da Alibaba (BABA), está planejando abrir o capital na bolsa de Hong Kong em breve, com uma oferta pública inicial de mais de US$ 1 bilhão, segundo a Bloomberg.

- No Boletim de Fluxo do Bank of America (BofA): Entraram US$ 2,5 bilhões em títulos (26ª semana consecutiva), saíram US$ 0,3 bilhão do ouro, saíram US$ 4,3 bilhões de dinheiro em espécie e entraram US$ 16,9 bilhões em ações (maior entrada desde dezembro de 2022).

EUROPA HEADLINES

- Philip Lane, do BCE, afirmou que vê uma redefinição escalonada de preços e salários em toda a economia, um processo em andamento, e observou que as dinâmicas dos salários e lucros nos próximos trimestres ainda são questões em aberto. Lane comentou que a transmissão da política monetária para as condições de financiamento mais amplas na economia real está se consolidando e que o efeito de algum aperto monetário passado ainda está em andamento. Além disso, o BCE manterá uma postura suficientemente restritiva pelo tempo que for necessário.

SESSÃO ÁSIA-PACÍFICO

- As ações na região da APAC (Ásia-Pacífico) operaram de forma mista em um ambiente de rendimentos mais elevados, após a frenética semana de bancos centrais que culminou sem grandes surpresas do BoJ (Banco do Japão).

- O ASX 200 foi arrastado para baixo, com o setor imobiliário e de tecnologia entre os piores desempenhos, depois que o rendimento dos títulos australianos de 10 anos atingiu seu nível mais alto desde 2014, enquanto os dados preliminares do PMI foram mistos e mostraram uma contração mais profunda na manufatura.

- O Nikkei 225 foi pressionado após os dados do IPC japonês, que em grande parte superaram as expectativas, mas depois recuperou algumas das perdas após a falta de surpresas mais rígidas do BoJ.

- Hang Seng e Shanghai Composite ignoraram os primeiros momentos de incerteza, beneficiando-se de medidas de apoio, incluindo as regras propostas por Pequim para promover um alto nível de abertura e incentivar investimentos estrangeiros, enquanto o regulador do mercado chinês também emitiu medidas para promover a economia privada.

ÁSIA-PACÍFICO HEADLINES

- A China está considerando flexibilizar os limites de participação estrangeira para atrair fundos globais, de acordo com informações da Bloomberg.

- O Banco Popular da China (PBoC) divulgou uma lista de bancos sistemicamente importantes e afirmou que promoverá a operação estável e o desenvolvimento saudável desses bancos sistemicamente importantes, de acordo com a Reuters.

- O Vice-Presidente Chinês Han Zheng afirmou que a China continua comprometida em se abrir para o mundo e manter uma política externa independente, enquanto se mantém comprometida em salvaguardar a soberania e integridade territorial, segundo a Reuters.

- O regulador do mercado chinês emitiu medidas para promover a economia privada e a China continuará a eliminar barreiras de acesso ao mercado para a economia privada, de acordo com a mídia estatal.

- O Primeiro-Ministro Japonês Kishida afirmou que reformará o setor de gestão de ativos e introduzirá um novo programa para auxiliar novos participantes no setor de gestão de ativos. Além disso, Kishida disse que é importante que o mercado de câmbio (FX) se mova de forma estável, refletindo os fundamentos econômicos.

CALENDÁRIO ECNÔMICO