Evergrande Cancela Reunião com Credores e Abandona Plano de Dívida Bilionária.

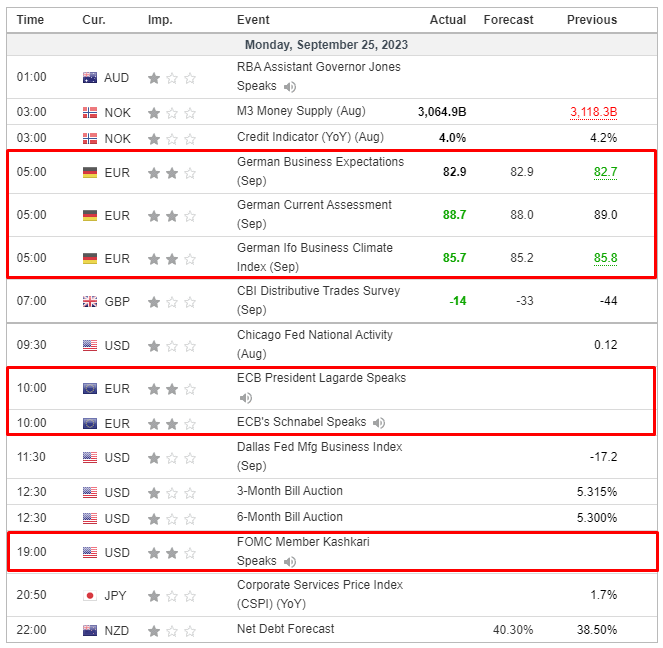

- As bolsas europeias ampliaram suas perdas desde a abertura do mercado, apesar da ausência de um catalisador óbvio para impulsionar a movimentação dos preços, e sem uma reação inicial visível em resposta às métricas do Ifo alemão – uma divulgação que, em geral, foi melhor do que o esperado.

- Os futuros de ações dos EUA reverteram seus ganhos anteriores e viram uma aceleração nas perdas em um momento, apesar da falta de novos motivadores no momento. Os futuros desde então se estabilizaram em torno de níveis estáveis durante o dia.

- O DXY mantém um apoio subjacente e também se beneficia de um recuo no Yuan devido às preocupações com a Evergrande, além da fraqueza contínua do iene e do franco suíço devido à dinâmica de divergência de políticas.

- Os republicanos da Câmara dos Deputados estão considerando uma medida provisória que variaria de 14 a 60 dias; legisladores dos EUA alertaram que um fechamento do governo era cada vez mais certo, à medida que as esperanças de um compromisso de última hora diminuíam, segundo o Financial Times.

- Na agenda econômica de hoje, os destaques incluem o Índice de Atividade Nacional dos EUA (agosto), Lagarde e Schnabel do BCE e Goolsbee do Fed.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias aprofundaram suas perdas desde a abertura do mercado, mesmo sem um motivo evidente para justificar essa queda, e sem uma resposta imediata às métricas divulgadas pelo Ifo alemão – resultados que, no geral, superaram as expectativas.

- Os setores de ações na Europa estão em baixa em todos os aspectos, com os setores de Viagens e Lazer, Recursos Básicos e Produtos de Consumo sendo os que mais estão sofrendo, enquanto os setores de Saúde, Energia e Bancos veem suas perdas sendo amenizadas.

- Os futuros dos EUA mudaram de direção após registrar ganhos anteriores e, em um determinado momento, aceleraram suas perdas, mesmo com a ausência de novos fatores impulsionadores. Posteriormente, os futuros se estabilizaram em níveis relativamente constantes ao longo do dia.

FOREX

- O DXY se mantém em um suporte subjacente em meio às recentes declarações do Fed destacando que a inflação ainda está muito alta, enquanto o USD também se beneficia do recuo do Yuan devido às preocupações com a Evergrande, além da fraqueza contínua do iene e do franco suíço devido à dinâmica de divergência das políticas monetárias de seus respectivos bancos centrais.

- O AUD está entre os que mais sofrem, devido à contaminação do Yuan e à queda nos preços dos metais básicos, principalmente ferro e cobre, enquanto o CAD é sustentado pelos preços resilientes do petróleo.

- A libra esterlina caiu para uma nova mínima em vários meses em relação ao USD, enquanto o euro enfraqueceu acima de 1.0650 em relação ao seu par norte-americano, mesmo que as métricas da pesquisa Ifo alemã tenham superado ou correspondido às expectativas. Em vez disso, o EUR/USD pareceu mais inclinado às observações de Villeroy e de Cos, do BCE, apoiando a ideia de que as taxas de juros atingiram o pico.

- O Barclays sobre o reequilíbrio no final do mês: o modelo sugere uma forte compra de USD em relação a todas as principais moedas, já que as ações dos EUA reduziram os ganhos ao lado de uma postura mais hawkish do FOMC.

RENDA FIXA

- Os “bears” (vendedores) continuam no controle dos procedimentos, como mencionado anteriormente, e o momentum está se construindo com poucos sinais de compradores subjacentes revertendo a situação, à medida que mais níveis de suporte técnico e psicológico são quebrados.

- Os Bunds (títulos alemães) agora caíram para 128,87, partindo de um pico em 129,56 que correspondia ao seu fechamento anterior na Eurex.

- Os Gilts (títulos do governo britânico) agora estão testando o nível de 95,50 em declínio, após não conseguirem manter-se acima de 96,00 no início das negociações na Liffe, enquanto os T-Notes (títulos do Tesouro dos EUA) permanecem no extremo inferior da faixa entre 108-11/25+.

- Os rendimentos estão atingindo novos picos, e pode haver algum alívio para os títulos se a referência alemã de 10 anos se mantiver em torno de 2,80% e sua equivalente nos EUA for limitada a cerca de 4,50%.

COMMODITIES

- Os futuros de petróleo bruto para novembro estão mais firmes durante o dia, apesar do dólar mais forte, do clima pessimista nas ações e das preocupações com a propriedade chinesa durante a noite, sustentados por fundamentos otimistas.

- Os preços do gás holandês TTF estão subindo nesta manhã, apesar dos fundamentos aparentemente baixistas à primeira vista, com a finalização das greves do GNL australiano e a Noruega também aumentando a produção de gás. Não há razão óbvia para o aumento nos preços do TTF, que também tem sido gradual.

- O ouro à vista brevemente superou 1.925,93 dólares por onça, mas permanece dentro da faixa de sexta-feira entre 1.918,95 e 1.928,89 dólares por onça, enquanto a prata à vista subiu levemente acima de 23,63 dólares por onça, antes de reverter para as mínimas da sessão.

- Os metais básicos estão em baixa em todos os aspectos, com a queda inicial relacionada às perdas nas ações de empresas imobiliárias chinesas durante a noite, enquanto a deterioração do sentimento na manhã europeia mantém os metais industriais sob pressão.

- O Ministro das Relações Exteriores da Arábia Saudita disse que o reino saudita está interessado em manter a estabilidade, confiabilidade, sustentabilidade e segurança dos mercados de petróleo, de acordo com a Reuters.

- Um oficial de energia da União Europeia disse que a Europa terá que depender dos combustíveis fósseis dos EUA por décadas, de acordo com o Financial Times.

- A Rússia está considerando ajustes para isentar algumas produções de petróleo da proibição de exportação; Isenções para o bunker fuel (combustível de navios) e gasóleo da proibição de combustíveis, via Bloomberg.

US HEADLINES

- Legisladores dos EUA alertaram que um fechamento do governo se torna cada vez mais certo à medida que as esperanças de um acordo de última hora diminuem, de acordo com o Financial Times.

- O deputado republicano dos EUA, Graves, disse que os republicanos estão considerando uma medida provisória de financiamento do governo que variaria de 14 a 60 dias e alertou que deixar o financiamento vencer seria um erro. Além disso, Graves afirmou que os republicanos da Câmara estão avançando com quatro projetos de lei de apropriações na próxima semana, mas com apenas 7 dias restantes até o fim do financiamento do governo, os legisladores precisarão aprovar uma medida de curto prazo para evitar um fechamento.

- A UAW (United Auto Workers) expandiu suas greves contra a General Motors (GM) e a Stellantis (STLA), mas manteve a atividade industrial na Ford (F) em apenas uma fábrica devido ao progresso nas negociações, de acordo com a Reuters.

- Estúdios de Hollywood e escritores chegaram a um acordo preliminar para encerrar uma greve, segundo a CNBC.

- A Apple (AAPL) supostamente planeja aumentar a produção na Índia em mais de cinco vezes, atingindo 40 bilhões de dólares nos próximos 4-5 anos.

- A Amazon (AMZN) planeja investir até 4 bilhões de dólares na startup de inteligência artificial Anthropic, de acordo com a Reuters.

EUROPA HEADLINES

- O primeiro-ministro do Reino Unido, Sunak, está enfrentando uma nova onda de críticas de membros do partido Tory, políticos da oposição trabalhista, executivos de empresas e líderes universitários, depois que o governo se recusou a descartar o cancelamento da extensão norte do projeto ferroviário HS2, de acordo com o Financial Times.

- O Banco da Inglaterra (BoE) está supostamente planejando adiar a implementação de algumas reformas do Acordo de Basileia III por mais 6 meses, mas desapontará os bancos ao reduzir o período de transição, segundo o Financial Times.

- O membro do Banco Central Europeu (BCE), Villeroy, disse que o recente aumento nos preços do petróleo não vai atrapalhar a luta do BCE para controlar a inflação e afirmou que a paciência é mais importante do que elevar as taxas ainda mais, de acordo com a Bloomberg, citando uma entrevista com a France Inter. Villeroy afirmou que manter as taxas de juros no nível atual ajudará a reduzir a inflação e vê o risco de que o BCE possa fazer demais no futuro. Ele disse que devem se concentrar na persistência das taxas em vez de elevá-las, e os mercados não devem esperar cortes nas taxas por um período suficientemente longo.

- O membro do BCE, De Cos, disse que é necessário evitar apertar a política monetária de forma insuficiente ou excessiva; e se as taxas forem mantidas no nível atual de 4,0% por tempo suficiente, deveríamos alcançar a meta de 2%, de acordo com a Bloomberg.

- O Bundesbank enfrenta centenas de reduções de empregos sob um plano de modernização elaborado pelo Boston Consulting Group, que foi contratado na tentativa de tornar o banco central mais ágil e eficiente, de acordo com o Financial TimesT.

- A Itália reconsiderou o imposto extraordinário sobre os bancos, dando aos bancos a opção de reforçar suas reservas em vez de pagar o imposto, de acordo com a Reuters.

- A Alemanha pretende suspender padrões mais rigorosos de isolamento de edifícios para ajudar a sustentar o setor imobiliário em dificuldades, e o Chanceler Scholz deve se encontrar com líderes da indústria imobiliária hoje.

SESSÃO ÁSIA-PACÍFICO

- As ações na região Ásia-Pacífico tiveram um desempenho misto, embora com um viés predominantemente negativo, devido à falta de catalisadores importantes durante o fim de semana e às preocupações com desenvolvedores chineses. A atenção nesta semana se volta para os lançamentos de dados e o prazo para o fechamento do governo dos EUA.

- O ASX 200 teve uma ligeira queda, com perdas nas ações de mineração e financeiras superando a resiliência nos setores de consumo e tecnologia.

- O Nikkei 225 teve um desempenho melhor, com expectativas de estímulo, já que o governo considera benefícios fiscais de 5 a 10 anos para empresas que produzem semicondutores e baterias de armazenamento, além de fornecer apoio em áreas onde as empresas enfrentam alto risco de entrada e, segundo relatos, aumentará o salário líquido dos trabalhadores em meio período.

- O Hang Seng e o Shanghai Composite foram pressionados devido a preocupações relacionadas a desenvolvedores, com as ações da Evergrande caindo mais de 20% após o cancelamento de sua reunião com credores e a desistência de seu plano de reestruturação de dívida de 35 bilhões de dólares. Além disso, a empresa disse que não pode emitir novas dívidas nas circunstâncias atuais, citando uma investigação em sua subsidiária Hengda Real Estate. Além disso, as ações da China Aouyuan caíram mais de 70% após a retomada das negociações após um hiato de 17 meses.

ÁSIA-PACÍFICO HEADLINES

- Um assessor do PBoC (Banco Popular da China) afirmou que a China tem um espaço limitado para mais flexibilização da política monetária e deve buscar reformas estruturais, como incentivar empreendedores, em vez de depender de políticas macroeconômicas para revitalizar o crescimento, de acordo com a Reuters.

- A China Reform Holdings, uma estatal chinesa, está planejando criar um fundo estratégico de indústrias emergentes no valor de pelo menos 100 bilhões de yuans, segundo a Bloomberg.

- A Evergrande (3333 HK) cancelou sua reunião com credores marcada para o início desta semana e abandonou seu plano de reestruturação de dívida de 35 bilhões de dólares. A empresa observou que é necessário reavaliar os termos da proposta de reestruturação e afirmou que não pode emitir novas dívidas nas circunstâncias atuais, citando uma investigação em sua subsidiária Hengda Real Estate.

- O presidente chinês Xi, em uma reunião com o primeiro-ministro da Coreia do Sul, disse que recebe bem uma cúpula entre China, Coreia do Sul e Japão em um momento oportuno e considerará seriamente visitar a Coreia do Sul, de acordo com a Reuters.

- O Departamento de Defesa dos EUA afirmou que os EUA e a China realizarão uma reunião de nível de trabalho sobre questões e estratégias cibernéticas, de acordo com a Reuters.

- Dombrovskis, da UE, afirmou que a UE não tem a intenção de se desconectar da China, mas precisa se proteger quando sua abertura é abusada. Ele também disse que a cooperação com a Europa e a China continua sendo essencial e que, se conversarem abertamente, podem fazer com que os caminhos se aproximem e reenergizem o engajamento. Além disso, ele afirmou que a redução de riscos é uma estratégia para manter a abertura, não miná-la, e que o maior obstáculo é a agressão russa contra a Ucrânia e como a China se posiciona nessa questão.

- O governo japonês está considerando benefícios fiscais de 5 a 10 anos para empresas que produzem semicondutores e baterias de armazenamento como parte de um pacote de estímulo econômico que está sendo planejado. Além disso, o governo está considerando fornecer apoio em áreas onde as empresas do setor privado enfrentam alto risco de entrada.

- O Japão pretende aumentar o salário líquido dos trabalhadores em meio período, de acordo com o Yomiuri.

- O governador do Banco do Japão (BoJ), Ueda, reiterou que o BoJ deve manter pacientemente a flexibilização monetária, afirmando que a economia do Japão está se recuperando moderadamente. Ele acrescentou que o quadro de política do BoJ tem um grande efeito de estímulo na economia, mas às vezes pode ter grandes efeitos colaterais. Ueda observou que a conquista estável e sustentável da inflação de 2% ainda não está à vista e que a economia japonesa está em uma fase crítica para determinar se pode alcançar um ciclo positivo de salários e inflação. As empresas japonesas estão alterando os preços com mais frequência do que no passado, o que é um sinal importante de que os salários e a inflação podem se mover em conjunto. Ueda afirmou que é importante que as taxas de câmbio se movam de forma estável refletindo os fundamentos, e o BoJ espera trabalhar em estreita colaboração com o governo e analisar o impacto das mudanças nas taxas de câmbio na economia e nos preços. O governador do BoJ, Ueda, disse que o BoJ não pretende alvejar diretamente as taxas de câmbio na orientação da política monetária.

CALENDÁRIO ECNÔMICO