Mercado de ações indeciso, DXY e taxas de renda fixa enfraquecidas; Jerome Powell fala à tarde.

- As bolsas europeias estão sendo negociadas de forma mais suave após um fechamento predominantemente negativo ontem, já que a falta de catalisadores positivos mantém o sentimento suprimido.

- O DXY ficou abaixo de 106,50, depois de ampliar os ganhos na quarta-feira, quando vários impulsos de alta se combinaram para impulsionar o dólar.

- Enquanto os Bunds e Gilts registraram quedas significativas, em consonância com o declínio da dívida de outros países da zona do euro, as T-notes conseguiram manter uma estabilidade notável ao longo do período.

- O Senado dos EUA deve votar hoje às 11:30EDT, 12:30 horário de Brasília uma moção para prosseguir com o projeto de lei “shell” para evitar uma paralisação do governo, de acordo com Chad Pergram, da Fox News.

- Os destaques na agenda econômica incluem o CPI alemão, o GDP dos EUA (final), o IJC dos EUA, o anúncio da política do Banco do México, fala do Powell, Goolsbee, Cook e Barkin do Fed, Supply US, ganhos da Nike, Carmax e Accenture.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão sendo negociadas de forma mais suave após um fechamento predominantemente negativo ontem, já que a falta de catalisadores positivos mantém o sentimento suprimido.

- Os setores de ações na Europa têm uma inclinação predominantemente negativa, com Viagens e Lazer com pior desempenho, depois de sentirem a pressão dos preços mais altos da energia. No lado positivo, Energia e Recursos Básicos apresentam desempenho superior.

- Os futuros dos EUA estão sendo negociados modestamente mais fracos, reduzindo os ganhos observados na sessão de ontem.

- A agenda econômica de hoje começa com os preços básicos do PCE dos EUA (final), o PIB (final) e os IJCs semanais, todos previstos para o movimentado horário das 08:30 ET, 09:30 horário de Brasília.

FOREX

- O DXY se estabeleceu abaixo de 106,50, após ampliar os ganhos na quarta-feira, quando vários impulsos de alta se combinaram para impulsionar o dólar.

- A libra se beneficia de uma recuperação mais acentuada nos rendimentos do Reino Unido em relação aos EUA e à zona do euro, com o par GBP/USD saltando para 1,2206, com 1,5 bilhão de libras esterlinas em opex rolando para 1,2200 strike.

- O euro consegue se manter acima das mínimas do ano, em 1,0482, em meio a outra queda nos EGBs, juntamente com dados mistos de inflação MoM dos estados alemães.

- O Yen recupera algum equilíbrio dentro de uma faixa de 149,63-22, enquanto o Yuan foi reforçado pelo PBoC durante a noite, uma vez que definiu uma taxa de referência de ponto médio ainda mais distorcida e injetou uma grande quantidade de liquidez antes do feriado que se aproxima, o “Moon Festival”.

RENDA FIXA

- O T-note conseguiu se manter na maior parte do tempo dentro de uma faixa de 107-27/15+ e, talvez, com alguma alavancagem, mantendo o achatamento da curva de juros.

- Bunds e Gilts estiveram em queda livre junto com a dívida da periferia da zona do euro. Os benchmarks de 10 anos da Alemanha e do Reino Unido romperam as mínimas na sessão.

- A Itália vendeu EUR 8 bilhões contra exp. EUR 7-8 bilhões no leilão de 4,10% 2029, 4,20% 2034 do BTP e EUR 1,5 bilhão vs. exp. 1-1,5 bilhão de euros nos leilões de CCTeu de 2026 e 2030.

COMMODITIES

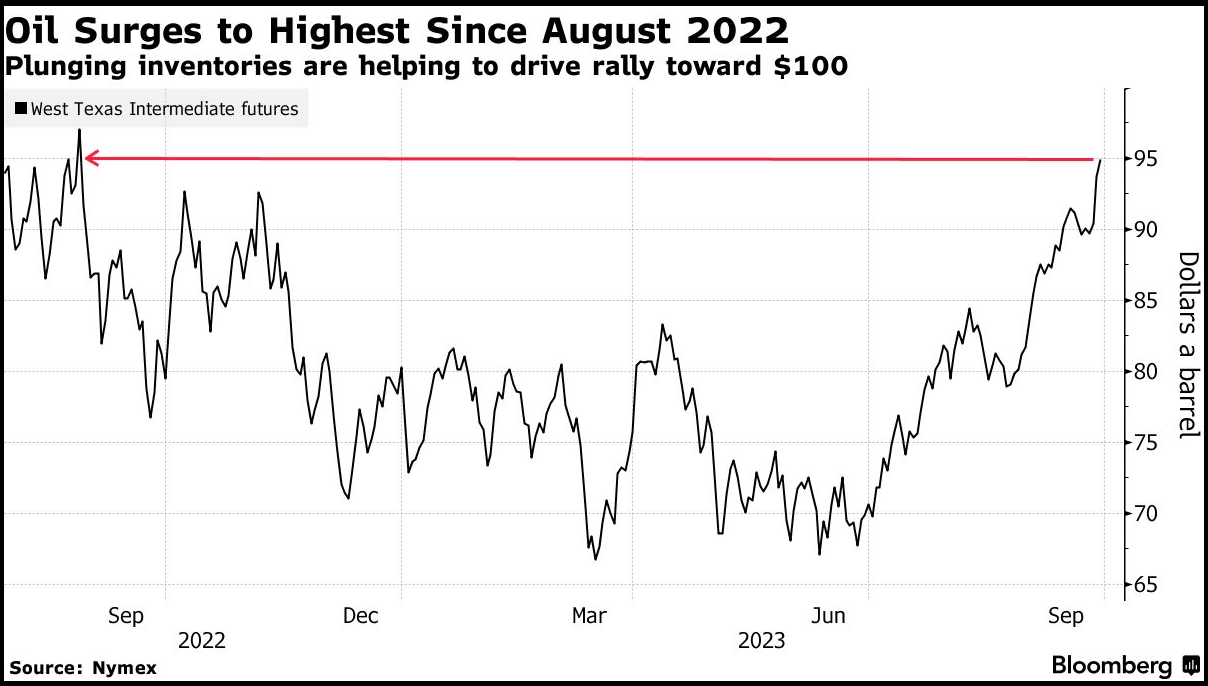

- Os preços futuros do petróleo diminuíram um pouco nas sessões de hoje, após terem atingido os melhores níveis de preço desde agosto de 2022, com os dados de estoque da EIA que foram divulgados ontem colaborando para esse desempenho.

- O ouro à vista permanece suprimido pelo recente aumento do dólar, com os preços caindo ontem antes de encontrar estabilidade em torno da marca de US$ 1.975/onça, movendo-se lateralmente em ambos os lados do nível durante a noite e no comércio europeu.

- Os metais básicos estão mais firmes em toda a linha, com algumas observações sobre a demanda potencial, já que a China entra em seu longo feriado do festival do meio do outono a partir de amanhã.

- O ministro russo da Energia disse que a proibição das exportações de combustível durará até que o mercado se estabilize e que medidas adicionais poderão ser tomadas no mercado de combustível, segundo a Tass.

- A Saudi Aramco está entrando no negócio global de GNL ao adquirir uma participação na Midocean Energy por US$ 500 milhões, segundo a Reuters.

- Alguns compradores japoneses de alumínio concordaram com o prêmio de outubro-dezembro em US$ 97/tonelada, -28% QQ, de acordo com a Reuters.

US HEADLINES

- O assessor econômico da Casa Branca, Bernstein, disse que a economia dos EUA enfrenta ventos contrários devido a uma possível paralisação do governo, reinício da dívida estudantil, taxas de juros mais altas e greves do UAW. Bernstein também comentou que se espera que a economia dos EUA continue a avançar de forma bastante positiva, exceto por um erro de política ou choque exógeno, de acordo com a Reuters.

- O Senado dos EUA deve votar hoje, às 11:30EDT, 12:30 horário de Brasília, uma moção para prosseguir com o projeto de lei “shell” para evitar uma paralisação do governo, de acordo com Chad Pergram, da Fox News.

EUROPA HEADLINES

- A França está explorando uma taxa inesperada para retomar o controle dos preços da energia, de acordo com o Financial Times.

- O vice-presidente da Comissão Europeia diz que o escopo exato da investigação sobre as importações chinesas de veículos elétricos ainda não foi decidido, quando perguntado se a Tesla (TSLA) será afetada pela investigação, via CNBC.

SESSÃO ÁSIA-PACÍFICO

- As ações da APAC foram negociadas de forma mista, seguindo o desempenho indeciso dos EUA rumo ao final do mês e do trimestre, em meio a um aumento ainda maior dos rendimentos globais e dos preços do petróleo.

- O ASX 200 reduziu os ganhos iniciais, já que a força dos setores relacionados a commodities foi compensada pela alta dos rendimentos e pela fraqueza das ações de consumo, depois que as vendas no varejo não atingiram as previsões.

- O Nikkei 225 teve um desempenho inferior depois de ter caído abaixo do nível de 32.000 e em meio a um dia de pagamento de dividendos em massa no Japão, que envolveu mais de 1.400 empresas.

- O Hang Seng e o Shanghai Comp divergiram em meio a ventos contrários no setor imobiliário após a suspensão das ações da Evergrande e de algumas de suas unidades, porém o continente asiático foi mantido em alta após as injeções de liquidez do PBoC antes do fechamento do feriado e após as últimas promessas de apoio da China.

ÁSIA-PACÍFICO HEADLINES

- O PBoC definiu o ponto médio do USD/CNY em 7,1798 vs. exp. 7,3239 (anterior 7,1717)

- A HKEX anunciou que as ações da Evergrande (3333 HK), Evergrande Property Services (6666 HK) e Evergrande New Energy Vehicle (708 HK) foram suspensas.

- O órgão regulador do espaço cibernético da China emitiu uma minuta de regras para promover e regular o fluxo de dados entre fronteiras; as empresas que fornecem informações pessoais de mais de 1 milhão de pessoas fora do país devem fazer uma avaliação de segurança dos dados. Quando os dados não contêm informações pessoais ou dados importantes, não há necessidade de declarar uma avaliação de revisão de segurança, de acordo com a Reuters.

- O órgão regulador de câmbio da China espera que o superávit da conta corrente permaneça basicamente estável no segundo semestre e disse que o investimento bilateral internacional deverá se estabilizar e melhorar ainda mais. A escala das reservas cambiais permanecerá basicamente estável. O órgão se defenderá ativamente e resolverá os riscos de choques externos. Buscará manter a estabilidade dos mercados de câmbio e da balança de pagamentos.

- O Ministério das Finanças da China isentará o imposto sobre o uso da terra urbana em terrenos usados para a construção de projetos de moradias populares. O imposto de selo para empresas de administração de moradias populares e compradores está isento. As isenções e cortes de impostos entrarão em vigor a partir de 1º de outubro, de acordo com a Reuters.

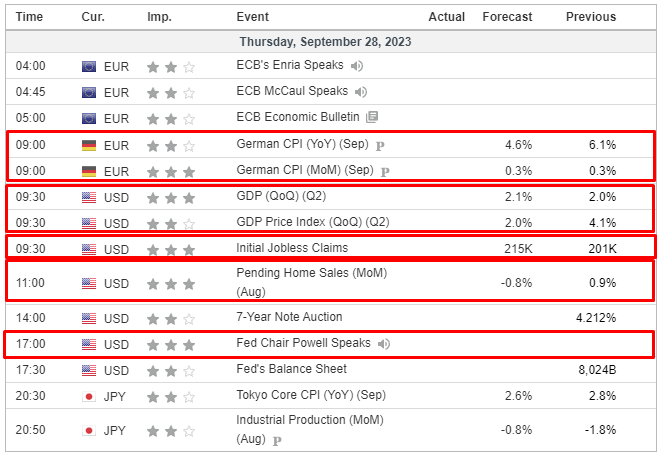

CALENDÁRIO ECNÔMICO