Ações mais firmes em meio a um tom positivo de risco, com o DXY recuando devido a rendimentos mais baixos e aguardando o PCE dos EUA.

- As bolsas europeias estão operando em alta em todos os setores, com o Stoxx 600 subindo 1,20%; os futuros de ações dos EUA também estão mais firmes, seguindo os ganhos de ontem.

- O DXY sucumbe a uma pressão de venda mais intensa devido aos rendimentos mais baixos do Tesouro dos EUA e ao renovado apetite por risco; as moedas dos países antípodas estão se destacando.

- Os títulos do governo europeu se recuperam após vendas no varejo alemãs, apoiados pelas métricas de inflação francesa e da zona do euro mais fracas do que o esperado.

- Os preços do petróleo têm se mantido relativamente estáveis durante a manhã europeia, mas os contratos futuros do WTI e Brent estão inclinados para cima em sintonia com o sentimento de risco mais amplo no final do mês e do trimestre.

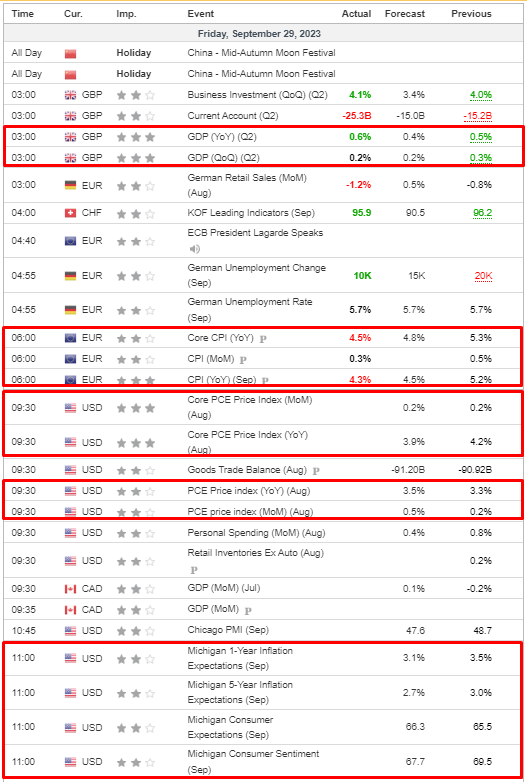

- Na agenda econômica de hoje, os destaques incluem o PCE dos EUA, o PMI de Chicago, o Sentimento da Univ. de Michigan e discursos de Barkin e Williams do Fed.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão operando em alta em todos os setores, com o Stoxx 600 praticamente estável na semana até o momento, depois de uma sessão positiva ontem que ajudou a apagar as perdas no início da semana, enquanto as métricas de inflação na zona do euro, nesta manhã, ficaram abaixo das expectativas.

- Os setores de ações na Europa estão em sua maioria em alta, com Produtos e Serviços ao Consumidor liderando a lista, à medida que empresas de luxo se beneficiam de ações de corretores. Outros ganhadores incluem Tecnologia, Imóveis e Recursos Básicos, enquanto os setores de Seguros e Energia são os únicos no vermelho.

- Os futuros dos EUA estão operando em alta, continuando a avançar com base nos ganhos de ontem, devido a um tom de risco mais positivo e à queda dos rendimentos dos títulos públicos nas últimas sessões.

FOREX

- O DXY sucumbe a uma pressão de venda mais intensa e recua para 105,660 devido aos rendimentos mais baixos do Tesouro dos EUA e ao renovado apetite por risco.

- O Euro subiu de cerca de 1,0559 para 1,0616, independentemente das vendas no varejo alemãs, métricas de inflação francesa e da zona do euro mais fracas do que o consenso, que exacerbaram a recuperação dos títulos do governo europeu.

- A Libra esterlina consolidou uma posição mais firme acima de 1,2200 em relação ao Dólar, mesmo antes dos dados melhores do que o esperado sobre o crédito ao consumidor, aprovações de hipotecas e empréstimos do Banco da Inglaterra, mas estagnou próximo de 1,2259.

- As moedas AUD e NZD se destacam como as de melhor desempenho do G10, em meio ao tom construtivo de risco, enquanto o Iene se beneficia da queda dos rendimentos dos títulos públicos.

RENDA FIXA

- Os títulos do governo europeu (EGBs) já estavam se recuperando de algumas de suas pesadas perdas antes das vendas no varejo alemãs abaixo do previsto fornecerem um pouco mais de impulso, mas o índice de preços ao consumidor (CPI) francês mais fraco do que o esperado ofereceu mais incentivo e as leituras mais fracas do que o consenso para a zona do euro como um todo reforçaram ainda mais os índices de referência.

- Os Bunds estenderam sua recuperação exatamente em 100 pontos-base, indo de uma baixa na Eurex para 128,46 pontos, enquanto os OATs atingiram 123,05 pontos a partir de 121,98 pontos no pior momento, e até mesmo os BTPs se aproximaram de 110,00 pontos a partir de menos de 109,00 pontos, independentemente das métricas de inflação italianas mistas.

- Os Gilts alcançaram 94,18 pontos em comparação com sua base inicial de 93,62 pontos na Liffe, e o T-note está pairando perto do topo de uma faixa entre 108-8+/107-26.

COMMODITIES

- Os preços do petróleo se mantiveram relativamente estáveis durante a manhã europeia, mas os contratos futuros tem se inclinado para cima em sincronia com o sentimento de risco mais amplo no final do mês e do trimestre, embora a faixa de movimentação dos preços desta manhã sejam estreitas.

- O ouro à vista está ligeiramente mais firme devido à queda do Dólar, depois de ter caído para uma mínima de USD 1.857,79 por onça nesta semana – a menor desde o início de março – em grande parte devido ao aumento do Dólar nesta semana.

- Os metais básicos também estão em uma posição mais firme devido à queda do Dólar e ao perfil de risco mais construtivo em geral.

- O ministro do Tesouro do Reino Unido, Penn, disse que a eficácia do limite de preços do petróleo russo deve ser mantida sob revisão.

- O plano de cinco anos da administração do presidente dos EUA, Biden, para a exploração de petróleo offshore será divulgado na sexta-feira, mas não incluirá vendas para 2024 e terá no máximo um leilão em cada um dos próximos quatro anos, de acordo com fontes da Reuters.

- A Rússia pode introduzir cotas nas exportações de combustíveis para o exterior se a proibição completa de exportações (imposta na semana passada) não reduzir os altos preços domésticos da gasolina e do diesel, segundo o vice-primeiro-ministro russo, Novak, citado pela Reuters.

US HEADLINES

- O membro do Fed Barkin (não votante) disse que um shutdown do governo criaria incerteza e a falta de dados devido a um shutdown complicaria a compreensão da economia. Barkin também afirmou que é cedo demais para dizer o que virá a seguir em relação à política monetária e se outro aumento é necessário, acrescentando que a economia determinará as decisões do Fed em relação à política monetária.

- Os republicanos da Câmara dos EUA divulgaram um projeto de lei provisório para financiar o governo dos EUA, de acordo com a Bloomberg. A Câmara dos EUA aprovou projetos de lei de orçamento para o Departamento de Estado, Defesa e Segurança Interna.

- Segundo o Washington Post, membros do grupo republicano da Câmara dos EUA estão supostamente planejando uma tentativa de substituir o líder da Câmara, McCarthy, por um de seus vice-líderes, possivelmente já na próxima semana, enquanto se aproxima a possibilidade de um shutdown.

- Os principais assessores do presidente dos EUA, Biden, foram questionados em uma investigação sobre o manuseio de documentos, incluindo Steve Ricchetti e o Conselheiro de Segurança Nacional Sullivan, de acordo com o New York Times.

- As autoridades francesas aprovaram a atualização de software da Apple (AAPL) para o iPhone 12, conforme relatado pela Reuters.

EUROPA HEADLINES

- O CEO da LVMH (MC FP), Bernard Arnault, e o oligarca russo Nikolai Sarkisov estão sob investigação por suposta lavagem de dinheiro, de acordo com o Yahoo Finance.

- O presidente do Banco Central Europeu (ECB), Vasle, afirmou que a inflação geral está em uma tendência decrescente; o crescimento está desacelerando, mas o mercado de trabalho permanece forte; a transmissão da política do ECB para o setor bancário é forte, de acordo com a Bloomberg.

- O membro do ECB Vujcic afirmou que está confiante de que a inflação diminuirá nos próximos meses, de acordo com a Bloomberg.

SESSÃO ÁSIA-PACÍFICO

- As ações na região da APAC, em sua maioria, seguiram a liderança positiva de Wall Street, à medida que o apetite por risco foi estimulado pela queda dos rendimentos e dos preços do petróleo em relação aos picos recentes. No entanto, alguns dos ganhos na região foram limitados devido ao final do trimestre e ao fechamento de vários mercados devido ao feriado na China.

- O ASX 200 se manteve em alta devido ao desempenho superior dos setores de mineração e materiais, mas o comércio foi limitado devido ao feriados no estado de Victoria.

- O Nikkei 225 não conseguiu sustentar os ganhos iniciais e recuou a partir da resistência em torno do nível de 32.000, apesar de vários dados encorajadores.

- O Hang Seng teve um desempenho superior, com o setor imobiliário e de tecnologia registrando ganhos após a recente redução dos rendimentos e devido a medidas de apoio adicionais por parte das autoridades chinesas. O índice não foi afetado pela ausência de participantes do continente e fluxos do Stock Connect devido ao Festival do Meio do Outono e aos feriados da próxima semana por ocasião do Dia Nacional.

ÁSIA-PACÍFICO HEADLINES

- O Ministro das Finanças japonês, Suzuki, afirmou que não possui uma linha de defesa no tratamento dos movimentos cambiais e que os movimentos cambiais atuais sugerem que a fraqueza do iene tem progredido, de acordo com a Reuters.

CALENDÁRIO ECNÔMICO