Ações mais fracas e DXY em alta antes do ISM dos EUA; Discurso de Powell do Fed programado para hoje.

- As bolsas europeias e os futuros dos EUA abriram em alta após a divulgação dos PMIs chineses mistos, mas agora estão hesitantes antes dos dados da ISM nos EUA e do discurso de Powell.

- A Câmara e o Senado dos EUA aprovaram um projeto de lei de gastos de curto prazo, que foi assinado por Biden como uma medida temporária de 45 dias.

- O DXY está em alta após pequenas quedas e está perto do topo da faixa de 106,04-49, com o JPY em queda; as moedas AUD e NZD estão cautelosas antes dos anúncios de dados macroeconômicos.

- Os principais benchmarks de dívida pública estão sob pressão antes dos eventos do dia.

- O petróleo bruto WTI e o Brent mantêm pequenos ganhos, enquanto os metais são prejudicados pelo sentimento de risco e pela força do dólar americano.

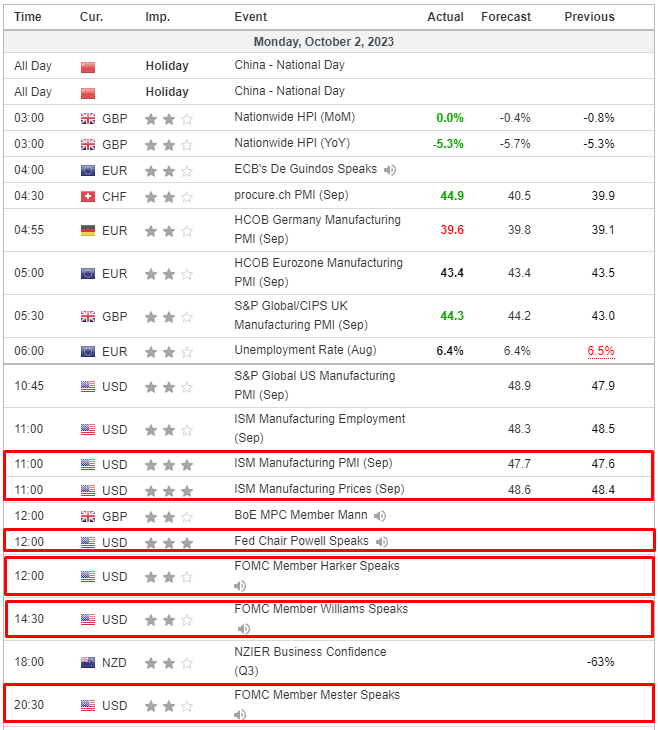

- Na agenda econômica de hoje, destacam-se os PMIs dos EUA (Final), a Manufatura do ISM dos EUA. Discursos de Powell e Williams do Fed.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias e os futuros dos EUA estão um pouco mais fracos depois de começarem a sessão com pequenos ganhos, embora globalmente as ações estejam contidas e hesitantes após um início limitado na Ásia-Pacífico, antes dos dados que serão divulgados nos EUA e dos discursos dos membros do Fed.

- O Euro Stoxx 50 está -0,3%, com a maioria dos setores de ações no vermelho, seguindo a tendência macroeconômica mais ampla, mas a amplitude da movimentação nos preços é relativamente modesta.

- Nos Estados Unidos, os futuros estão inclinando-se para o lado negativo depois de terem se saído um pouco melhor do que seus pares europeus na parte inicial da sessão; as notícias foram limitadas e focadas nos desenvolvimentos fiscais do final de semana antes dos discursos de Powell e dos indicadores do ISM; ES +0,1%.

- Os reguladores antitruste da União Europeia afirmam que não há investigação formal em andamento sobre chips de inteligência artificial.

FOREX

- O DXY está em alta após as quedas da semana passada, dentro da faixa de 106,040 a 106,490, enquanto o iene fica para trás e compensa o desempenho superior do franco suíço. O USD/JPY permanece elevado após testar 149,80, pois o BoJ mantém uma postura ultra-acomodatícia e os dirigentes do banco japonês se limitam à intervenção verbal.

- O USD/CHF recua de 0,9166 para cerca de 0,9100 após o PMI de manufatura suíço melhor do que o previsto e vendas no varejo menos fracas do que o anterior.

- As moedas australiana (Aussie) e neozelandesa (Kiwi) estão cautelosas antes das reuniões de política do RBA e RBNZ, com o AUD/USD testando 0,6400 a partir de 0,6445 e o NZD/USD atingindo 0,5975 a partir de um pouco acima de 0,6000.

- O euro, a libra esterlina e o dólar canadense todos perdem terreno em relação ao dólar americano, dentro das faixas respectivas de 1,0591-1,0636, 1,2220-1,2162 e 1,3557-1,3612.

RENDA FIXA

- Os títulos públicos estão novamente sob pressão depois de um curto aperto no final de setembro e no terceiro trimestre.

- Os Bunds atingiram 128,50 antes de testar o suporte psicológico em 128,00, os Gilts recuaram de 93,71 para 93,22 e os T-notes recuaram de 107-29+ para 107-19, aguardando os PMIs finais de manufatura dos EUA, ISM e Despesas de Construção e antes dos discursos dos membros do Fed, incluindo o presidente Powell.

- Os pedidos para o novo BTP Valore “Buoni del Tesoro Poliennali”, títulos do governo italiano de 5 anos atingiram 1 bilhão de euros, de acordo com dados da Bourse citados pela Reuters.

COMMODITIES

- Os futuros de petróleo WTI de novembro e Brent de dezembro mantêm pequenos ganhos, mas permanecem dentro de uma faixa consolidada apertada após os contratos terem fechado um pouco abaixo de USD 1 por barril mais baixo na sexta-feira.

- O preço do ouro à vista ainda não alcançou a marca de USD 1850 por onça, apesar de uma leve deterioração recente no sentimento de risco nos mercados, o que proporcionou algum suporte, enquanto a prata à vista é o pior desempenho, com uma queda de mais de 2,5% durante o dia.

- Os metais básicos são prejudicados pelo dólar americano, pelo sentimento de risco geral e pela ausência de participantes chineses devido ao feriado de uma semana na região. Além disso, os PMIs chineses mistos não forneceram um suporte duradouro.

- O Ministro de Energia da Turquia diz que dentro da semana eles retomarão a operação do oleoduto Iraque-Turquia; equanto que o Iraque diz que o oleoduto de petróleo Kirkuk-Ceyhan não pode ser reiniciado ainda, pois há problemas a serem resolvidos, de acordo com um oficial iraquiano citado pela Bloomberg.

- A Índia não está confortável com os preços atuais do petróleo, de acordo com o Secretário de Petróleo da Índia; a OPEP tem o direito de reduzir a produção, mas isso tem levado a preços elevados.

- As exportações de petróleo do Iraque em setembro tiveram uma média de 3,4 milhões de barris por dia e os preços do petróleo tiveram uma média de USD 92,05 por barril.

- Segundo o Vice-Primeiro-Ministro da Ucrânia, mais cinco navios de carga estariam se dirigindo para os portos do Mar Negro da Ucrânia para exportações adicionais de grãos.

- O Ministro de Energia dos Emirados Árabes Unidos diz que decidiram acelerar o plano de expansão de produção para alcançar 5 milhões de barris por dia até 2027, a fim de compensar a perda de oferta de outros produtores; separadamente, diz que a capacidade de produção é superior a 4,2 milhões de BPD.

- O Morgan Stanley acredita que o mercado de petróleo estará com uma oferta 1 milhão de barris por dia inferior à demanda no quarto trimestre, de acordo com a CNBC.

US HEADLINES

- A Câmara e o Senado dos EUA aprovaram um projeto de lei de gastos de curto prazo para manter o governo financiado, enquanto o Presidente Biden assinou a medida de financiamento provisório de 45 dias em lei, evitando assim o fechamento do governo e financiando-o até 17 de novembro, embora não inclua financiamento para a Ucrânia.

- O Presidente dos EUA, Biden, afirmou que é hora de parar de governar por meio de crises e que está cansado da tática de empurrar para a beira do precipício. Ele espera que os republicanos cumpram o acordo que fizeram em maio e os insta a não perder tempo com o financiamento do governo. Além disso, ele espera que os republicanos continuem apoiando a Ucrânia e disse que sua mensagem para a Ucrânia sobre ajuda futura é que eles vão conseguir, de acordo com a Reuters.

- O deputado republicano dos EUA, Gaetz, apresentará uma moção para remover o presidente da Câmara, McCarthy, enquanto mais tarde foi relatado que o presidente da Câmara, McCarthy, disse que não será destituído, de acordo com a Reuters citando a CNN e a CBS.

EUROPA HEADLINES

- O Primeiro-Ministro do Reino Unido, Sunak, afirmou que o governo está fazendo progresso para reduzir a inflação, de acordo com a Reuters.

- O Chanceler do Reino Unido, Hunt, teria sido pego em uma gravação secreta sugerindo que o Primeiro-Ministro Sunak convocará uma eleição geral assim que a inflação cair abaixo de 3%, o que dá a dica mais forte de que a próxima eleição geral pode ser realizada no outono do próximo ano, de acordo com o Sunday Times’ Wheeler.

- O Ministro da Habitação do Reino Unido, Gove, afirmou que, na sua opinião, sempre que puderem reduzir os impostos, essas reduções devem beneficiar os trabalhadores, e ele gostaria de ver o fardo fiscal reduzido antes da próxima eleição, mas acrescentou que primeiro precisam ter certeza de que a inflação está caindo.

- As empresas de água da Inglaterra se comprometerão a investir 90 bilhões de libras em redes de água e esgoto em planos que aumentariam as contas domésticas, especialmente no sudeste, de acordo com o Sunday Times.

- O vice-presidente do Banco Central Europeu (BCE), de Guindos, descartou a possibilidade de cortes nas taxas de juros e alertou que alcançar uma inflação de 2% será difícil, sendo a última milha do processo de desinflação a mais difícil, de acordo com o Financial Times.

- O partido populista de esquerda Smer, liderado pelo ex-Primeiro-Ministro da Eslováquia, Fico, venceu as eleições com 23,4% dos votos, sendo visto como pró-russo após prometer interromper o envio de armas para a Ucrânia, de acordo com a Politico.

- A Fitch elevou o rating soberano de Portugal de BBB+ para A-, com Perspectiva Estável, enquanto a Moody’s elevou o rating soberano do Chipre para grau de investimento Baa2, com Perspectiva Revisada para Estável, saindo de Positiva.

- Minutas do Riksbank: os preços estão aumentando a uma taxa que não é compatível com a meta de inflação; os membros enfatizaram os riscos associados à alta persistente da inflação subjacente e à fraca coroa sueca; a taxa de juros de política pode precisar ser aumentada ainda mais.

SESSÃO ÁSIA-PACÍFICO

- As ações da região da Ásia-Pacífico tiveram uma sessão mista em condições extremamente tranquilas devido aos feriados generalizados na região. Os participantes digeriram os principais acontecimentos do fim de semana, incluindo a prorrogação do financiamento pela câmara e senado dos Estados Unidos e dos dados mistos do PMI chinês.

- O ASX 200 teve um desempenho apático, com muitos participantes ausentes devido à observância do Dia do Trabalho no estado mais populoso da Austrália, Nova Gales do Sul, e antes da reunião do RBA amanhã, a primeira sob o comando do Governador Bullock.

- O Nikkei 225 abriu acima de 32.000, impulsionado por uma moeda mais fraca e uma pesquisa Tankan encorajadora que mostrou o Sentimento dos Grandes Fabricantes em seu nível mais alto desde junho do ano passado e o Índice de Não-Manufatura em seu nível mais alto em mais de três décadas. No entanto, o Nikkei 225 posteriormente reduziu a maior parte dos ganhos e caiu abaixo do nível-chave mencionado anteriormente.

- Hang Seng e Shanghai Comp. estavam fechados, assim como Coreia do Sul e Índia, com a China continental ausente durante toda a semana devido às celebrações da Semana de Ouro.

ÁSIA-PACÍFICO HEADLINES

- O Ministro das Finanças da Alemanha, Lindner, afirmou durante o terceiro diálogo financeiro entre Alemanha e China, realizado em Frankfurt e que contou com a presença do Vice-Premiê chinês He Lifeng, que tanto a Alemanha quanto a China estão ansiosas para fortalecer ainda mais sua cooperação em questões financeiras e econômicas. Ele acrescentou que ambos os lados desejam criar um ambiente de mercado justo e não discriminatório e fortalecer a segurança das cadeias de suprimentos globais. Lindner também se comprometeu a continuar apoiando um banco de desenvolvimento estatal chinês, apesar da decisão do Canadá de congelar os laços.

- O Sumário de Opiniões do BoJ da reunião de setembro destacou que um membro afirmou a necessidade de continuar com a política de flexibilização de forma paciente, enquanto outro membro disse que deveriam manter a política acomodatícia por enquanto, mas no futuro devem considerar o que fazer com os ativos não relacionados a títulos do governo japonês. Além disso, houve a opinião de que não há necessidade de fazer ajustes adicionais na Yield Curve Control (Controle da Curva de Juros) já que as taxas de longo prazo estão se movendo de forma relativamente estável. Também foi mencionado que atualmente não podem determinar o momento da mudança de política, pois isso dependerá das condições econômicas e de preços na época.

- O Governador do BoJ, Ueda, declarou que a realização sustentável e estável da meta de inflação de 2% do BoJ ainda não está definida e que há ainda algum caminho a percorrer antes de sair da política monetária expansionista. Ueda afirmou que a capacidade do BoJ de conduzir a política monetária não está comprometida por uma diminuição temporária dos lucros e do capital, desde que conduza uma política monetária apropriada. Além disso, ele considera que, dado o atual distanciamento em relação à saída da política acomodatícia, é o momento certo para discutir o tópico das finanças do banco central e da condução da política monetária de forma objetiva.

- O Japão supostamente restringiu o lucrativo comércio de carros usados com a Rússia, que vale quase US$ 2 bilhões anualmente, de acordo com a Reuters.

CALENDÁRIO ECNÔMICO