O governo permanece aberto por enquanto, após Camara e Senado aprovarem financiamento das contas. No entanto, a Bloomberg Economics enxerga riscos à frente, desde greves até taxas de juros e preços do petróleo mais elevados.

Quando todos esperam um pouso suave, prepare-se para o impacto. Essa é a lição da história econômica recente, e é uma lição desconfortável para os Estados Unidos no momento.

Um verão em que a inflação diminuiu, os empregos permaneceram abundantes e os consumidores continuaram gastando, o que fez aumentar a confiança principalmente no Federal Reserve de que a maior economia do mundo evitará uma recessão.

Um acordo de última hora para evitar o fechamento do governo adia um risco imediato um pouco mais para o futuro. No entanto, uma greve importante na indústria automobilística, o reinício dos pagamentos de empréstimos estudantis e um possível retorno do fechamento do governo após o fim do acordo de gastos provisório podem facilmente reduzir um ponto percentual no crescimento do PIB no quarto trimestre.

Adicione esses choques a outras forças poderosas que estão afetando a economia – desde a diminuição das economias feitas durante a pandemia até as altas taxas de juros e agora os preços do petróleo também – e o impacto combinado pode ser suficiente para empurrar os Estados Unidos para uma recessão ainda este ano.

Aqui estão seis razões pelas quais uma recessão continua sendo o cenário principal da Bloomberg Economics. Elas vão desde o funcionamento do cérebro humano e os mecanismos da política monetária até greves, preços mais altos do petróleo e um iminente aperto no crédito – sem mencionar o fim da turnê de concertos de Taylor Swift.

Em resumo: a história e os dados sugerem que o consenso se tornou um pouco complacente demais – assim como aconteceu antes de cada recessão nos Estados Unidos nas últimas quatro décadas.

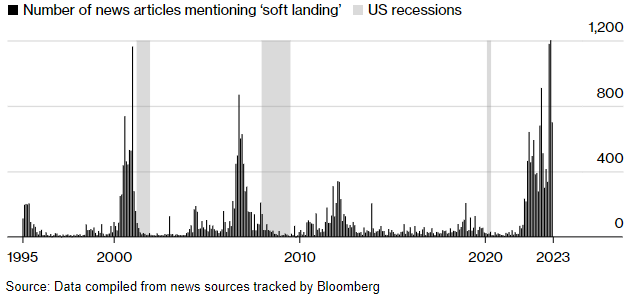

As Previsões de Soft Landing Sempre Antecedem Recessões…

“O resultado mais provável é que a economia seguirá em direção a um pouso suave.” Foi o que disse a então presidente do Federal Reserve de São Francisco, Janet Yellen, em outubro de 2007, apenas dois meses antes do início da Grande Recessão. Yellen não estava sozinha em seu otimismo. Com uma frequência alarmante, as previsões de pouso suave atingem o pico antes do hard landing acontecer.

As Esperanças de um Soft Landing e as Realidades do Hard Landing

O otimismo tende a atingir o auge antes de uma desaceleração acontecer.

Por que os economistas acham tão difícil antecipar recessões? Uma razão é simplesmente a forma como a previsão funciona. Geralmente, ela assume que o que acontecerá a seguir na economia será uma espécie de extensão do que já aconteceu – um processo linear, no jargão. Mas as recessões são eventos não-lineares. A mente humana não é boa em pensar sobre elas.

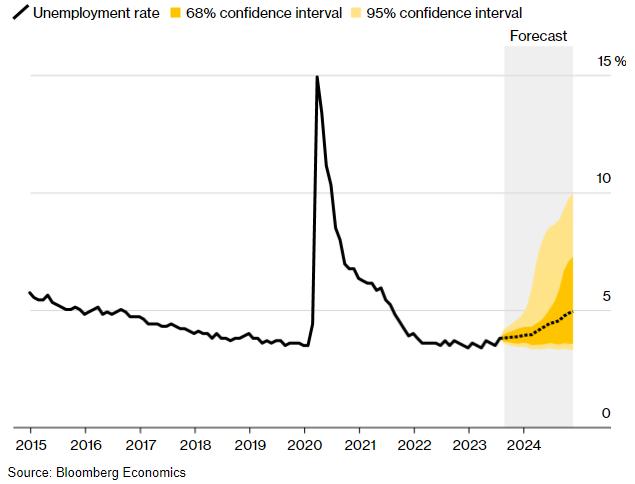

Aqui está um exemplo que se concentra no desemprego, um indicador-chave da saúde da economia. A previsão mais recente do Fed é que a taxa de desemprego suba de 3,8% em 2023 para 4,1% em 2024. Isso é uma continuação da tendência atual e veria os EUA evitando uma recessão.

Mas e se houver uma quebra na tendência – o tipo de mudança repentina que ocorre quando a economia entra em uma queda? Usando um modelo projetado para permitir essas não-linearidades, a Bloomberg Economics previu não apenas o caminho mais provável para a taxa de desemprego, mas a distribuição dos riscos em torno desse caminho.

A conclusão chave é que os riscos estão fortemente inclinados para um aumento do desemprego.

Os Riscos de Desemprego estão Firmemente Inclinados para o Lado Positivo

…E os Aumentos de Juros do Fed Estão Prestes a Ter um Impacto Significativo

“A política monetária,” disse Milton Friedman famosamente, “opera com defasagens longas e variáveis.” Uma sutileza aqui é que o “variável” pode se referir não apenas às diferenças entre uma recessão e outra, mas também a diferentes partes da economia dentro de um único ciclo.

Os otimistas do pouso suave destacam que as ações tiveram um bom ano, a indústria está atingindo o ponto mais baixo e o setor imobiliário está se reacelerando. O problema é que essas são as áreas que têm o menor período de defasagem entre os aumentos das taxas de juros e o impacto real no mundo real.

Para as partes da economia que importam para determinar a chamada recessão – acima de tudo, o mercado de trabalho – as defasagens são mais longas, geralmente de 18 a 24 meses. Isso significa que a plena força dos aumentos das taxas de juros do Fed – 5,25% desde o início de 2022 – não será sentida até o final deste ano ou início de 2024. Quando isso acontecer, proporcionará um novo impulso para as ações e o mercado imobiliário virarem para baixo. É prematuro dizer que a economia superou essa tempestade.

E o Fed pode nem mesmo ter terminado de aumentar as taxas ainda. Em suas projeções mais recentes, os banqueiros centrais incluíram mais um aumento na taxa.

Uma Recessão Escondida à Vista nas Previsões…

Diante desse aperto monetário, não é de surpreender que alguns indicadores já estejam emitindo sinais de alerta. A Bloomberg Economics analisou mais de perto medidas que são especialmente importantes para os eminentes acadêmicos que oficialmente declararão se os Estados Unidos estão ou não em recessão.

Essa determinação, pelo National Bureau of Economic Research (NBER), geralmente não é feita até vários meses após o início efetivo da recessão. Mas o comitê de datas de queda do NBER identifica seis indicadores que têm um peso significativo na decisão, incluindo medidas de renda, emprego, gastos do consumidor e produção industrial.

Usando previsões de consenso para esses números-chave, a Bloomberg Economics construiu um modelo para imitar o processo de tomada de decisão do comitê em tempo real. Ele funciona razoavelmente bem para coincidir com chamadas passadas.

O que ele diz sobre o futuro: há uma probabilidade maior do que 50% de que em algum momento do próximo ano, o NBER declare que uma recessão nos EUA começou nos últimos meses de 2023.

Em resumo se você olhar para os indicadores que mais importam para os determinantes de recessão dos Estados Unidos – e para onde a maioria dos analistas acredita que estão indo -, uma recessão já está no horizonte.

… E Isso Antes Desses Choques Acontecerem

Essa avaliação é baseada principalmente em previsões divulgadas nas últimas semanas – o que pode não capturar algumas novas ameaças que estão ameaçando desviar a economia do curso. Entre eles:

- Greve na Indústria Automobilística: O sindicato United Auto Workers convocou uma greve nas três maiores montadoras de automóveis dos Estados Unidos, a primeira vez que todas elas foram alvejadas ao mesmo tempo. A greve foi expandida na sexta-feira para abranger cerca de 25.000 trabalhadores. As longas cadeias de suprimentos da indústria significam que as paralisações podem ter um impacto desproporcional. Em 1998, uma greve de 54 dias com 9.200 trabalhadores na GM provocou uma queda de 150.000 empregos.

Impacto em Cascata nos Pagamentos de Salários devido às Greves na Indústria Automobilística

O UAW convocou 25.000 trabalhadores para a greve – mas mais podem ser afetados.

- Contas de Empréstimos Estudantis: Milhões de americanos começarão a pagar contas de empréstimos estudantis novamente este mês, após o término do congelamento de 3 anos e meio devido à pandemia. A retomada dos pagamentos poderia reduzir mais 0,2-0,3% do crescimento anualizado no quarto trimestre.

- Aumento dos Preços do Petróleo: Um aumento nos preços do petróleo – afetando o bolso de todos os lares – é um dos poucos indicadores verdadeiramente confiáveis de que uma recessão está chegando. Os preços do petróleo subiram quase US$ 25 desde as mínimas do verão, ultrapassando os US$ 95 por barril.

- Curva de Rendimento: Uma venda em setembro levou o rendimento dos títulos do Tesouro de 10 anos para o maior nível em 16 anos, atingindo 4,6%. Custos de empréstimos mais altos por mais tempo já levaram os mercados de ações a entrar em declínio. Eles também podem colocar em risco a recuperação do mercado imobiliário e desencorajar as empresas a investir.

Aumento nos Preços do Petróleo e nos Rendimentos dos Títulos em Setembro

Aumentos nos custos de empréstimos e nos preços da energia têm sido precursores de recessão no passado.

- Desaceleração Global: O restante do mundo pode arrastar os Estados Unidos para baixo. A segunda maior economia, a China, está atolada em uma crise imobiliária. Na área do euro, o crédito está se contraindo a um ritmo mais rápido do que no auge da crise da dívida soberana – um sinal de que o crescimento já estagnado está prestes a diminuir ainda mais.

- Fechamento do Governo: Um acordo para manter o governo aberto adiou um risco de outubro para novembro – momento em que poderia causar mais danos aos números do PIB do quarto trimestre. A Bloomberg Economics estima que cada semana de fechamento reduz cerca de 0,2 ponto percentual do crescimento anualizado do PIB, com a maioria, mas não todo esse valor sendo recuperado quando o governo reabre.

Ao olhar para o quadro mais amplo, semanas de discussão para manter o governo aberto por 45 dias não parecem motivo de celebração. O fato de que a entrega do compromisso significa que o presidente Kevin McCarthy agora enfrenta uma ameaça à sua liderança aumenta o sentimento de incerteza e disfunção política.

No cerne do argumento do pouso suave está a força dos gastos das famílias. Infelizmente, a história sugere que isso não é um bom guia para determinar se uma recessão está iminente ou não – tipicamente, o consumidor americano continua comprando até o limite.

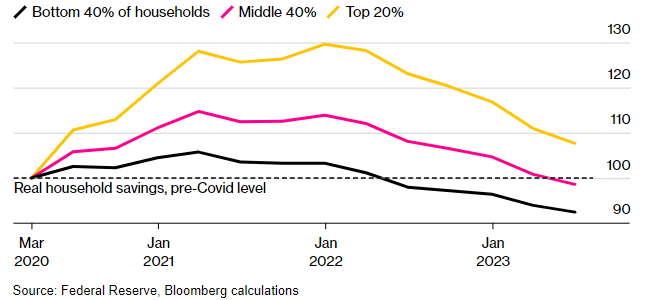

Além disso, as economias adicionais que os americanos acumularam na pandemia – graças aos cheques de estímulo e aos bloqueios – estão se esgotando. Há um debate sobre o quão rápido isso está acontecendo, mas o Fed de São Francisco calculou que todas essas economias teriam acabado até o final de setembro. Cálculos da Bloomberg mostram que os 80% mais pobres da população agora têm menos dinheiro em mãos do que tinham antes da Covid.

As economias extras se esgotam para a maioria dos lares nos EUA

Ativos líquidos ajustados pela inflação por grupo de renda (março de 2020 = 100)

O último verão viu os americanos gastarem em uma onda de entretenimento de sucesso. Os filmes da Barbie e Oppenheimer, e as turnês de concertos esgotados de Beyoncé e Taylor Swift, acrescentaram notáveis US$ 8,5 bilhões ao PIB do terceiro trimestre. Isso parece ser um último suspiro. Com as economias esgotadas e os concertos encerrados, os poderosos impulsionadores do consumo foram substituídos por um vazio.

Revelador sobre o que está por vir: as taxas de inadimplência em cartões de crédito dispararam, especialmente entre os americanos mais jovens, e partes do mercado de empréstimos automotivos também estão indo mal.

Taxas de Inadimplência Estão Baixas, Mas Começaram a Subir

Parcela de saldos de empréstimos com mais de 30 dias de atraso.

…E o Aperto no Crédito Está Apenas Começando

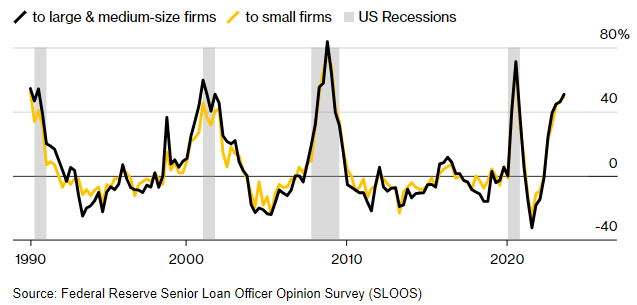

Um indicador que tem um bom histórico de antecipação de recessões é a pesquisa do Fed com os oficiais de empréstimos sêniores dos bancos, conhecida como SLOOS.

A leitura mais recente mostra que cerca de metade dos bancos grandes e médios estão impondo critérios mais rigorosos para empréstimos comerciais e industriais. Exceto pelo período da pandemia, essa é a maior parcela desde a crise financeira de 2008. O impacto disso será sentido no quarto trimestre deste ano – e quando as empresas não podem pegar empréstimos tão facilmente, isso geralmente leva a investimentos e contratações mais fracas.

Quando os Bancos Ficam Tão Rígidos, Isso Geralmente Significa Recessão

Parcela líquida de bancos que afirmam estar endurecendo os padrões de empréstimos.

Argumentos em Defesa

Claro, os otimistas também podem apresentar algumas evidências convincentes.

Vagas de Emprego: Uma parte fundamental do argumento para um hard landing é a visão de que o mercado de trabalho está superaquecido e que esfriá-lo exigirá um aumento no desemprego. Mas talvez haja um caminho menos doloroso? Esse é o argumento feito pelo governador do Fed, Chris Waller, e pelo economista do banco, Andrew Figura, no verão de 2022: que uma queda nas vagas de emprego poderia tirar o calor dos ganhos salariais, mesmo que o desemprego permanecesse baixo. Até agora, os dados estão se alinhando com o argumento deles.

Produtividade: No final dos anos 1990, os ganhos rápidos de produtividade – resultado da revolução da tecnologia da informação – permitiram que a economia superasse sem que o Fed precisasse frear com muita força. Avance para 2023, e a destruição criativa desencadeada pela pandemia, além do potencial em inteligência artificial e outras novas tecnologias, podem significar um novo aumento na produtividade – mantendo o crescimento no caminho certo e a inflação sob controle.

Bidenomics: A adoção da política industrial pelo presidente Joe Biden – ele tem distribuído subsídios para as indústrias de veículos elétricos e semicondutores – não conquistou muitos amigos entre os fundamentalistas do mercado livre. Mas isso estimulou o investimento empresarial, outro fator que poderia manter o crescimento da economia.

Fogos de Artifício Apagados: Alguns dos choques esperados podem ser pequenos demais para causar um grande impacto. Se a greve na indústria automobilística terminar rapidamente, o governo permanecer aberto e os pagamentos de empréstimos estudantis ficarem no limite inferior de nossas estimativas – a administração Biden está oferecendo novos programas para amenizar o impacto – então o impacto no PIB do quarto trimestre poderia acabar sendo um erro de arredondamento. Nossa previsão de recessão não depende de todos esses choques ocorrerem, mas se nenhum deles ocorrer, as chances diminuem.

O Orgulho é um Indicador Líder das Quedas

Para os economistas, os últimos anos têm sido uma lição de humildade. Confrontados com choques sísmicos da pandemia e da guerra na Ucrânia, modelos de previsão que funcionaram bem nos bons tempos erraram completamente.

Tudo isso oferece boas razões para a cautela. Um pouso suave ainda é possível. No entanto, é o resultado mais provável? Com os Estados Unidos enfrentando o impacto combinado dos aumentos das taxas de juros do Fed, greves na indústria automobilística, pagamentos de empréstimos estudantis, preços mais altos do petróleo e desaceleração global, nós não pensamos assim.

— Com assistência de Katia Dmitrieva, Stuart Paul, Andrej Sokol, Alexandre Tanzi, Rich Miller e Cedric Sam