As perspectivas de crescimento e a preocupação com a dívida do governo estão elevando as taxas de juros de longo prazo.

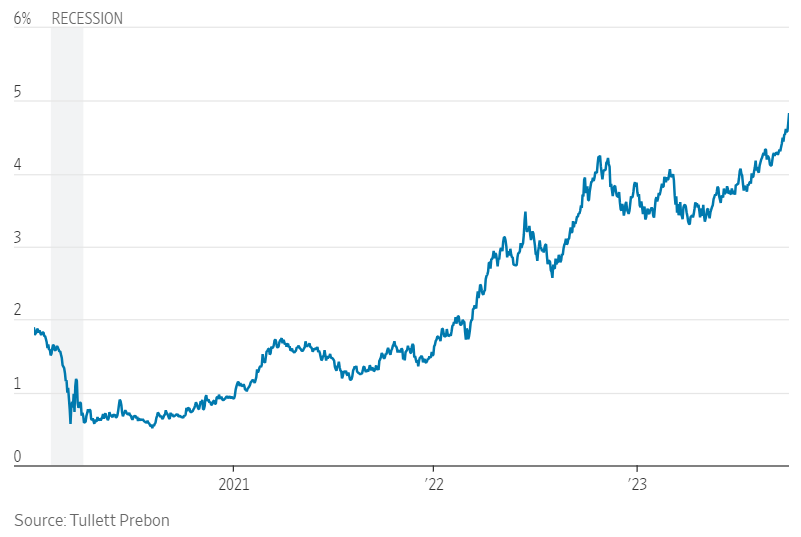

Yield on the US10y Treasury note

Uma súbita alta nas taxas de juros de longo prazo, atingindo níveis não vistos em 16 anos, está ameaçando as esperanças de um pouso suave para a economia, ainda mais porque as causas exatas desse movimento não estão claras.

O Federal Reserve vem elevando as taxas de juros de curto prazo há 1½ anos. Esses aumentos têm o objetivo de elevar os rendimentos dos títulos de longo prazo, combatendo a inflação ao desacelerar a economia. No entanto, a velocidade do aumento mais recente pode ser um caso de “cuidado com o que deseja”. Isso ocorre à medida que a inflação diminuiu e o Fed sinalizou que está quase concluindo o aumento das taxas.

Os rendimentos dos títulos do Tesouro de 10 anos subiram 0,119 ponto percentual na terça-feira, atingindo 4,801%, o nível mais alto desde o início da crise dos empréstimos subprime em agosto de 2007. Em Wall Street, o Dow Industrials caiu cerca de 431 pontos, ou 1,3%, perdendo todos os ganhos do ano. O S&P 500 caiu 1,4%. O Nasdaq Composite, focado em tecnologia, teve uma queda de 1,9%.

Se a recente escalada nos custos de empréstimos, juntamente com a queda nas ações e a valorização do dólar que a acompanha, se mantiver, isso poderá desacelerar significativamente as economias dos Estados Unidos e global no próximo ano. A rapidez da ascensão recente também aumenta o risco de rupturas nos mercados financeiros.

As causas mais prováveis parecem ser uma combinação de expectativas de um melhor crescimento nos EUA e preocupações de que os enormes déficits federais estejam pressionando a capacidade dos investidores de absorver tanta dívida.

Os aumentos nas taxas de juros dos títulos do Tesouro de longo prazo no ano passado foram impulsionados pelas expectativas do mercado de taxas de juros de curto prazo mais altas à medida que o Fed apertava a política monetária e pela demanda dos investidores por uma compensação adicional para manter ativos de prazo mais longo, devido aos temores de inflação mais alta.

No entanto, nenhum desses fatores parece estar impulsionando as taxas mais altas agora, o que está colocando o foco em outras influências. Isso inclui a redução da demanda por títulos do Tesouro por parte de estrangeiros, bancos dos EUA e gestores de portfólio domésticos que tradicionalmente compraram títulos do governo como proteção contra uma queda nas ações e outros ativos de risco.

“É perplexo”, disse Daleep Singh, ex-executivo do Federal Reserve de Nova York, que agora é economista-chefe global na PGIM Fixed Income. “Nenhuma explicação fundamental é convincente.”

A secretária do Tesouro, Janet Yellen, disse na terça-feira que não estava claro se as taxas de juros dos títulos se estabilizariam em níveis mais altos a longo prazo. “É uma ótima pergunta, e é uma pergunta que está muito na minha mente e da administração”, disse ela durante uma discussão moderada na conferência Fortune CEO Initiative em Washington.

A falta de um culpado óbvio para a recente alta nas taxas de juros de longo prazo sugere que o chamado prêmio de prazo, ou o rendimento extra que os investidores exigem para investir em ativos de prazo mais longo, está aumentando. Isso marcaria uma reversão abrupta após o ambiente de baixa inflação e baixo crescimento que prevaleceu entre a crise financeira de 2008-09 e a pandemia de Covid-19.

Um prêmio de prazo mais alto significa que, mesmo se a inflação estiver sob controle, os mutuários terão que pagar mais do que antes porque os investidores desejam uma compensação adicional pelos riscos associados a manter seu dinheiro por períodos mais longos.

Um aumento sustentado nas taxas de juros dos títulos do Tesouro será custoso para o governo dos EUA, pois enfrentará custos de empréstimo ainda mais altos em um estoque muito maior de sua dívida. A dívida pública dos EUA, detida pelo público, duplicou para cerca de US$ 26 trilhões nos últimos oito anos.

A elevação dos custos de empréstimo está levando as taxas de hipotecas a máximas de 23 anos, com mais credores cotando taxas acima de 7,5% para o empréstimo fixo de 30 anos. Custos de empréstimo mais altos podem pressionar as ações e outros preços de ativos, levando a um investimento mais fraco, menos contratações e atividade econômica.

Desde o início de agosto, o S&P 500 perdeu quase 8%, enquanto o dólar dos EUA subiu quase 5% em relação a uma cesta de moedas estrangeiras.

Economistas do Goldman Sachs estimam que se o aperto nas condições financeiras que começou no final de julho se mantiver, isso poderá reduzir a produção econômica em 1 ponto percentual ao longo do próximo ano.

Isso poderia enfraquecer o argumento a favor de o Fed elevar as taxas de juros mais tarde neste ano. “Vamos ter que observar isso”, disse a presidente do Fed de Cleveland, Loretta Mester, a repórteres na terça-feira. “Essas taxas mais altas terão um impacto na economia, e precisamos levar isso em conta quando estivermos definindo a política monetária.”

As perspectivas de crescimento estão se tornando mais otimistas.

Os investidores não alteraram suas expectativas nas últimas semanas de que o Fed está quase concluindo o aumento das taxas de juros. No entanto, eles veem uma probabilidade crescente de que o banco central mantenha as taxas nos níveis atuais até o próximo ano. Quando o Fed eventualmente reduz as taxas, eles preveem menos cortes do que previam há três meses.

A atual escalada das taxas de juros dos títulos ganhou força no final de julho, quando a economia começou a mostrar sinais de reaceleração em meio a um gasto do consumidor mais forte do que o esperado. Desde então, investidores e funcionários do Fed abandonaram suas projeções de que a economia tropeçaria.

Os funcionários do Fed aumentaram suas expectativas de crescimento econômico no próximo ano porque “o impulso subjacente na economia é muito mais forte do que pensávamos… e acho que é isso que os participantes do mercado também estão fazendo”, disse Mester.

O presidente do Fed, Jerome Powell, reconheceu em setembro que os aumentos nas taxas de juros não desaceleraram a economia tanto quanto o esperado. Alguns funcionários acreditam que a resposta do governo à pandemia tornou o setor privado mais resiliente aos efeitos das taxas de juros mais altas, enquanto outros sugeriram que as taxas de juros simplesmente não foram suficientemente altas por tempo suficiente para afetar significativamente a demanda.

Na década anterior, quando a economia parecia menos responsiva a mais estímulos monetários, os funcionários concluíram que a chamada taxa neutra, que mantém a inflação e o desemprego estáveis ao longo do tempo, poderia ter caído. Agora, alguns se perguntam se o oposto está ocorrendo, levando a uma taxa neutra mais alta.

Os investidores estão perplexos com o motivo pelo qual o consumo tem sido forte apesar dos agressivos aumentos das taxas de juros pelo Fed. Se for porque a taxa neutra é mais alta, o Fed manterá as taxas elevadas por mais tempo, justificando a recente alta nas taxas de juros. Se for porque os tradicionais efeitos defasados da política monetária simplesmente não entraram em ação, então pode ser apenas uma questão de tempo antes que a economia desacelere.

“Mais pessoas estavam no acampamento dos efeitos defasados há seis meses, e aos poucos elas desistiram dessa ideia”, disse Priya Misra, gerente de portfólio da J.P. Morgan Asset Management. “Elas estão reavaliando quanto tempo o Fed terá que manter as taxas aqui.”

A economia dos EUA tem se mantido forte até agora em 2023, com o crescimento do emprego continuando, o PIB em alta e a inflação desacelerando. No entanto, começaram a surgir algumas rachaduras na armadura econômica.

Um novo regime econômico?

Os investidores também estão lidando com a possibilidade de que a economia global enfrente uma maior volatilidade da inflação nos próximos anos. Isso seria o caso se muitas das forças que sustentaram a baixa inflação e as baixas taxas de juros após a crise financeira de 2008-09, incluindo a globalização, a demografia favorável e o suprimento abundante de energia barata, enfraquecerem ou se inverterem.

Uma perspectiva de crescimento mais forte poderia enfraquecer a demanda por títulos do Tesouro, uma vez que o fornecimento de títulos emitidos pelo governo está aumentando e alguns compradores estão se afastando do mercado.

Por exemplo, o Fed comprou trilhões de dólares em títulos entre 2008 e 2014 e novamente entre 2020 e 2022 para fornecer estímulos adicionais após levar as taxas de curto prazo a zero. Os funcionários acreditavam que essas compras reduziriam os rendimentos de longo prazo em parte ao diminuir o prêmio de prazo.

O banco central encerrou suas compras em março de 2022 e, três meses depois, começou a reduzir essas posições passivamente. Ele permitiu que até US$ 60 bilhões em títulos do Tesouro amadurecessem a cada mês neste ano sem substituí-los, o que poderia elevar o prêmio de prazo. O total de ativos do Fed diminuiu quase US$ 1 trilhão no último ano, chegando a cerca de US$ 8 trilhões na semana passada.

“O que estamos vendo é uma reavaliação de como o mercado de títulos precifica a incerteza em si”, disse Singh. “A compensação necessária para cobrir potencialmente o novo regime estrutural com crescimento e inflação mais voláteis e fontes menos previsíveis de demanda para absorver quantidades recordes de emissão de dívida do governo claramente aumentou.”

Na terça-feira, Yellen disse que era prematuro concluir que os EUA estavam enfrentando um futuro de taxas de juros persistentemente mais altas. “As forças estruturais que nos levaram a acreditar que as taxas de juros seriam baixas – elas estão vivas e bem”, afirmou.

Conforme o Fed elevou as taxas para conter a inflação no ano passado, tanto os títulos quanto as ações caíram, em uma partida do padrão tradicional em que os investidores podiam proteger o risco de uma queda nas ações e outros ativos arriscados comprando títulos do Tesouro. Muitos investidores esperavam que, à medida que o Fed se aproximasse do fim de suas altas de taxas, a tradicional correlação negativa entre ações e títulos retornasse.

A grande surpresa nos últimos dois meses é que isso não aconteceu, em parte porque o Fed pode não cortar as taxas tão rapidamente ou tão rapidamente quanto os investidores esperavam.

Um forte relatório de emprego forte em setembro poderia aumentar a turbulência no mercado de títulos, destacando a resiliência da economia, o que elevaria os rendimentos. Por outro lado, sinais de fraqueza poderiam interromper a alta dos rendimentos.

“Esses tipos de coisas muitas vezes ganham vida própria até se corrigirem sozinhos”, seja por meio de dados econômicos mais fracos ou “um mecanismo mais sinistro, como um susto na estabilidade financeira”, disse Singh. “Qualquer um desses dois desenvolvimentos marcaria um ponto de inflexão de volta para rendimentos mais baixos, mas ainda não chegamos lá.”

Escrito por Nick Timiraos