Os investidores ignoraram os déficits quando a inflação estava baixa. Agora, estão prestando atenção e ficando preocupados.

Os Estados Unidos têm sido há muito tempo o último recurso para emprestar dinheiro ao mundo. Durante os pânicos nos mercados emergentes dos anos 1990, a crise financeira global de 2007-09 e o fechamento causado pela pandemia em 2020, foi a capacidade inigualável do Tesouro dos EUA de tomar empréstimos que veio em socorro.

Agora, o Tesouro em si é uma fonte de risco. Não, os EUA não estão prestes a dar calote ou a não vender o suficiente de títulos em seu próximo leilão. Mas a escala e a trajetória ascendente do endividamento dos EUA e a ausência de qualquer correção política agora ameaçam os mercados e a economia de maneiras que não ocorriam há pelo menos uma geração.

Essa é a conclusão do repentino aumento acentuado dos rendimentos dos títulos do Tesouro nas últimas semanas. Os suspeitos habituais não podem explicá-lo: o cenário de inflação melhorou marginalmente, e o Federal Reserve sinalizou que está quase concluindo o aumento das taxas.

Em vez disso, a maior parte do aumento se deve à parte dos rendimentos chamada de “prêmio de prazo”, que não tem nada a ver com inflação ou taxas de curto prazo. Vários fatores afetam o prêmio de prazo, e os crescentes déficits do governo são um dos principais suspeitos.

Déficit Federal de 12 meses dividido pela participação no produto interno bruto americano.

Os déficits têm sido amplos por anos. Por que eles importariam agora? Uma pergunta melhor poderia ser: Por que demorou tanto?

A ideia de que déficits maiores elevam as taxas de juros de longo prazo era uma ortodoxia econômica há muito tempo. No entanto, nos últimos 20 anos, modelos de taxas de juros que incorporavam a política fiscal não funcionaram, observou Riccardo Trezzi, ex-economista do Fed que agora dirige sua própria empresa de pesquisa, Underlying Inflation.

Isso é compreensível. Bancos centrais, preocupados com inflação muito baixa e crescimento estagnado, mantiveram as taxas de juros próximas de zero enquanto compravam títulos do governo (conhecido como “quantitative easing” ou flexibilização quantitativa). A demanda privada por crédito estava fraca. Isso superou qualquer preocupação com os déficits.

“Tivemos 25 anos tranquilos sem precisar nos preocupar com esse problema”, disse Mark Wiedman, diretor executivo sênior da BlackRock.

Hoje, no entanto, os bancos centrais estão preocupados com a inflação muito alta e pararam de comprar, e em alguns casos estão se desfazendo de seus títulos do governo (conhecido como “quantitative tightening” ou aperto quantitativo). De repente, a política fiscal volta a importar.

Parafraseando Hemingway, os déficits podem afetar as taxas de juros gradualmente ou de repente. Os investidores, ao serem convidados a comprar mais títulos, gradualmente liberam espaço em suas carteiras comprando menos de algo mais, como ações. Eventualmente, os retornos ajustados ao risco desses ativos se igualam, o que significa taxas de juros mais altas e índices preço/lucro mais baixos nas ações. Isso tem acontecido ao longo do último mês.

Às vezes, porém, os mercados podem se mover rapidamente, como quando o México ameaçou dar calote em 1994 e a Grécia de fato deu calote uma década depois. Mesmo em países que, ao contrário do México ou da Grécia, tomam empréstimos em moedas que controlam, as taxas de juros podem se tornar reféns dos déficits, como ocorreu no Canadá no início dos anos 1990 ou na Itália nas décadas de 1980 e 1990.

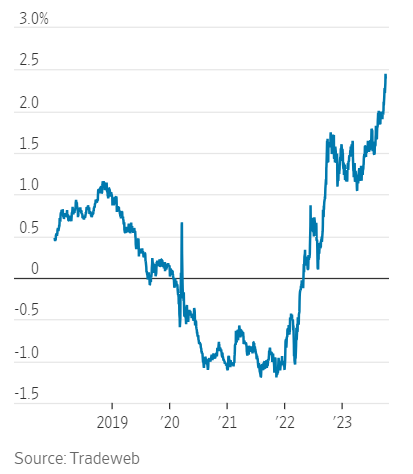

Rendimento real ajustado pela inflação dos títulos do Tesouro dos Estados Unidos com vencimento em 10 anos.

Os Estados Unidos não são o Canadá ou a Itália; ele controla a moeda de reserva mundial, e sua inflação e taxas de juros são principalmente influenciadas por fatores domésticos, não estrangeiros. Por outro lado, os Estados Unidos também exploraram essas vantagens para acumular dívidas e executar déficits muito maiores do que os das economias comparáveis.

Não há muitos sinais de que isso tenha imposto uma penalidade até agora. Os investidores ainda projetam que o Fed conseguirá reduzir a inflação para sua meta de 2%. Com 2,4%, os rendimentos reais (ajustados pela inflação) dos títulos do Tesouro são comparáveis aos da metade dos anos 2000 e mais baixos do que nos anos 1990, quando as dívidas e os déficits do governo dos EUA eram muito menores.

Ainda assim, às vezes, más notícias se acumulam abaixo do radar dos investidores até que algo chame sua atenção coletiva. Poderia chegar um momento em que “todas as manchetes sejam sobre a insustentabilidade fiscal dos EUA?” perguntou Wiedman. “Não ouço isso hoje dos investidores globais. Mas acredito que poderia acontecer? Com certeza, essa mudança de paradigma é possível. Não é que ninguém apareça para comprar títulos do Tesouro. É que eles pedem um rendimento muito mais alto.”

É notável que o recente aumento nos rendimentos dos títulos tenha ocorrido quando a Fitch Ratings rebaixou a classificação de crédito dos EUA, o Tesouro aumentou o tamanho de seus leilões de títulos, os analistas começaram a revisar para cima o déficit federal deste ano e o Congresso quase paralisou partes do governo por não aprovar projetos de gastos.

O déficit federal foi superior a 7% do produto interno bruto em 2023, após ajustar para distorções contábeis relacionadas à dívida estudantil, observaram analistas do Barclays na semana passada. Isso é maior do que qualquer déficit desde 1930, fora de períodos de guerra e recessões. E isso está ocorrendo em um momento de baixo desemprego e forte crescimento econômico, sugerindo que em tempos normais, “os déficits podem ser muito maiores”, acrescentou o Barclays.

No exterior, a política fiscal claramente começou a importar. No outono passado, um corte de impostos proposto no Reino Unido desencadeou um aumento nos rendimentos dos títulos britânicos; o governo abandonou a proposta e depois renunciou. Os rendimentos italianos aumentaram desde que o governo na semana passada adiou a redução de seu déficit para abaixo das diretrizes europeias. Trezzi disse que, durante a última década, o Banco Central Europeu comprou mais de 100% da emissão líquida de títulos do governo italiano, mas isso está chegando ao fim.

Investidores estrangeiros, preocupados com a inflação e os déficits, têm vendido títulos italianos, enquanto os lares italianos têm comprado, disse Trezzi. “Com uma economia enfraquecida, não está claro por quanto tempo os lares podem compensar a venda dos estrangeiros.”

Investidores que procuram vontade política nos EUA para conter os déficits notariam que tanto o ex-presidente Donald Trump quanto o presidente Biden, os principais candidatos de seus partidos para a indicação presidencial de 2024, assinaram legislações que aumentaram os déficits e que ambos os partidos se comprometeram a não cortar os dois maiores programas de gastos, Medicare e Previdência Social, ou aumentar impostos para a maioria dos lares.

Eles também notariam que o presidente da Câmara dos Deputados, republicano, foi recentemente destituído por rebeldes de seu próprio partido porque ele havia aprovado um projeto de gastos bipartidário para evitar o fechamento do governo. É verdade que os rebeldes queriam menos gastos. Mas os fechamentos, observou o Barclays, representam “erosão da governança”. Isso não é como um país que tenta tranquilizar o mercado de títulos.

Escrito por Greg Ip