O impacto será sentido em tudo, desde os bolsos dos compradores até os balanços das empresas.

Não faz muito tempo, famílias, empresas e governos estavam efetivamente vivendo em um mundo de dinheiro fácil. A taxa de juros de referência do Federal Reserve dos EUA era zero, enquanto os bancos centrais na Europa e na Ásia chegaram a taxas negativas para estimular o crescimento econômico após a crise financeira e ao longo da pandemia.

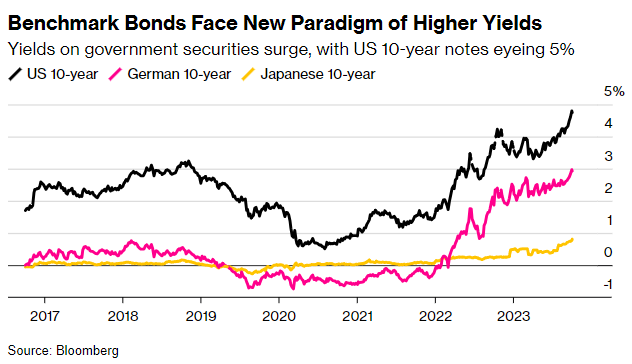

Esses dias agora parecem ter acabado, e tudo, desde habitação até fusões e aquisições, está sendo revirado, especialmente depois que os rendimentos dos títulos do Tesouro dos EUA de 30 anos ultrapassaram 5% pela primeira vez desde 2007. Os rendimentos receberam outro impulso na sexta-feira após um aumento maior do que o esperado nos salários nos EUA, fortalecendo o argumento a favor de mais altas nas taxas do Fed.

“Eu tenho dificuldade em ver como as recentes movimentações nos rendimentos não aumentam o risco de um acidente em algum lugar do sistema financeiro, dada a abrupta conclusão nos últimos trimestres de uma década e meia em que as autoridades fizeram de tudo para controlar os rendimentos”, disse Jim Reid, estrategista do Deutsche Bank AG. “Então, tempos arriscados.”

Títulos de Referência Enfrentam Novo Paradigma de Rendimentos Mais Altos

Rendimentos de títulos governamentais dispararam, com notas do Tesouro dos EUA de 10 anos se aproximando de 5%.

A importância dos títulos do Tesouro ajuda a explicar por que a movimentação do mercado de títulos é relevante para o mundo real. Como a taxa básica livre de risco, todos os outros investimentos são referenciados por ela, e à medida que o rendimento do Tesouro sobe, isso se reflete nos mercados mais amplos, afetando desde empréstimos para carros até contas bancárias, empréstimos públicos e o custo de financiar uma aquisição corporativa.

E há muita dívida por aí: segundo o Instituto de Finanças Internacionais, um recorde de US$ 307 trilhões estava pendente no primeiro semestre de 2023.

Existem muitas razões para a dramática mudança no mercado de títulos, mas três se destacam.

As economias, especialmente a dos EUA, têm se mostrado mais robustas do que o previsto. Isso, juntamente com as injeções anteriores de dinheiro fácil, mantém a chama acesa sob a inflação, forçando os bancos centrais a aumentar as taxas mais do que se pensava e, mais recentemente, a enfatizar que as manterão assim por um tempo. À medida que os temores de recessão diminuem, a ideia de que os formuladores de políticas terão que reverter rapidamente o curso, a chamada “mudança de direção”, está rapidamente perdendo força.

Finalmente, os governos emitiram muito mais dívida — a taxas baixas — durante a pandemia para proteger suas economias. Agora, eles têm que refinanciar a um preço muito mais caro, causando preocupações sobre déficits fiscais insustentáveis. Disfunção política e rebaixamentos de classificação de crédito têm adicionado às adversidades.

Junte tudo isso, e o preço do dinheiro tem que subir. E esse novo patamar mais alto sugere mudanças significativas em todo o sistema financeiro e nas economias que ele alimenta.

Na sexta-feira, os rendimentos dos títulos do Tesouro de 10 anos dispararam mais de 15 pontos-base, chegando a 4,89%. A taxa na Alemanha, já perto da mais alta desde 2011, subiu 8 pontos-base, aproximando-se de 3% novamente. As movimentações foram impulsionadas por um relatório nos EUA mostrando que a economia adicionou 336.000 empregos no mês passado, quase o dobro do previsto.

Dor no Mercado Imobiliário

Para muitos consumidores, as hipotecas são o primeiro lugar onde as movimentações dramáticas nas taxas de juros realmente se fazem sentir. O Reino Unido tem sido um exemplo primordial este ano. Muitos que aproveitaram os estímulos da era da pandemia para fazer um acordo barato agora têm que refinanciar e enfrentam um aumento chocante nos pagamentos mensais.

Como resultado, as transações estão caindo e os preços das casas estão sob pressão. Os credores também estão vendo um aumento nos calotes, com uma medida em uma pesquisa do Banco da Inglaterra subindo no segundo trimestre para o nível mais alto desde a crise financeira global.

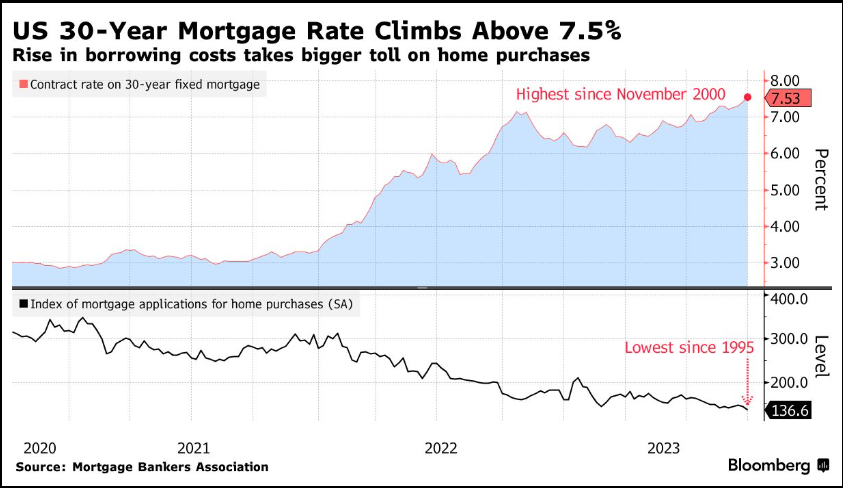

O aperto nos custos das hipotecas é uma história que se desenrola em todo lugar. Nos EUA, a taxa fixa de 30 anos ultrapassou 7,5%, em comparação com cerca de 3% em 2021. Esse aumento de mais de 100% nas taxas significa que, para uma hipoteca de US$ 500.000, os pagamentos mensais são aproximadamente $1.400 a mais.

Pressão sobre os Governos

Taxas mais altas significam que os países têm que desembolsar mais para pedir emprestado. Em alguns casos, muito mais. Nos 11 meses até agosto, a conta de juros da dívida do governo dos EUA totalizou US$ 808 bilhões, cerca de US$ 130 bilhões a mais do que no ano anterior.

Essa conta continuará subindo quanto mais as taxas permanecerem elevadas. Por sua vez, o governo pode ter que pedir ainda mais emprestado ou escolher gastar menos em outros lugares.

A secretária do Tesouro, Janet Yellen, disse esta semana que os rendimentos são algo que tem preocupado ela. Agravando as tensões do mercado, os EUA estão no meio de mais uma crise política sobre gastos, ameaçando um fechamento do governo.

Outros também estão tentando lidar com déficits inchados, em parte resultado do estímulo da pandemia. O Reino Unido busca limitar gastos, e alguns políticos alemães querem reintroduzir um limite de endividamento conhecido como freio da dívida.

No final, à medida que os governos tentam ser mais fiscalmente responsáveis, ou pelo menos dar essa impressão, o ônus recai sobre os lares. Eles provavelmente enfrentarão impostos mais altos do que o normal, juntamente com serviços públicos financeiramente sobrecarregados.

Risco no Mercado de Ações

Os títulos do Tesouro dos EUA são considerados um dos investimentos mais seguros do planeta, e na última década mais ou menos, as recompensas por mantê-los eram modestas, dadas as taxas suprimidas. Conforme eles se aproximam da marca de 5%, esses títulos estão parecendo muito mais atraentes do que ativos mais arriscados, como ações.

Uma métrica sob escrutínio próximo é o prêmio de risco patrimonial, a diferença entre o rendimento dos lucros do índice S&P 500 e o rendimento do Tesouro dos EUA de 10 anos, que é uma maneira de avaliar a atratividade das ações em comparação com outros ativos. Isso está próximo de zero, o mais baixo em mais de duas décadas, indicando que os investidores em ações não estão sendo recompensados por assumir riscos adicionais.

Ian Lyngen, chefe de estratégia de taxa de juros na BMO Capital Markets, alertou na Bloomberg Television esta semana que se o rendimento de 10 anos atingir 5%, isso poderia ser um “ponto de inflexão” que desencadeia uma venda mais ampla de ativos de risco, como ações. “Isso é a maior incógnita.”

Empresas Pressionadas

Empresas passaram a última década captando dinheiro a taxas realmente baixas, baseando seus modelos de negócios na suposição de que teriam acesso aos mercados se precisassem de mais dinheiro. Isso tudo mudou, mas a maioria das empresas captou tanto quando as taxas estavam perto de zero que não precisavam recorrer aos mercados quando o ciclo de alta começou.

O problema agora é o “mais alto por mais tempo”. Empresas mais fracas que dependiam de seus colchões de dinheiro para passar por este período de custos de financiamento mais altos podem ser forçadas a recorrer aos mercados para lidar com uma parede de dívida que está vencendo. E se o fizerem, terão que pagar quase o dobro dos custos atuais da dívida por dinheiro.

Essas pressões podem significar que as empresas terão que reduzir planos de investimento ou até procurar economias, o que pode se traduzir em perdas de emprego. Tais ações, se generalizadas, teriam implicações para os gastos do consumidor, habitação e crescimento econômico.

O mundo mudado também será um teste para algumas das áreas mais recentes de financiamento, como o crédito privado, que ainda não mostrou como lidaria com inadimplências corporativas.

Seca de Negócios

Taxas mais altas impactaram negativamente a disposição dos bancos de apoiar grandes fusões e aquisições nos últimos 18 meses, com os credores temendo ficar com dívidas em seus livros que não podem vender para investidores.

Isso levou a uma acentuada queda em aquisições alavancadas, uma fonte vital de mercados de M&A saudáveis. Os valores globais de transações ficaram em US$ 1,9 trilhão no final de setembro, dados compilados pela Bloomberg mostram, deixando os negociadores a caminho do pior ano em uma década.

As empresas de private equity foram particularmente afetadas, com o valor de suas aquisições caindo 45% este ano para cerca de US$ 384 bilhões, o segundo ano consecutivo de declínios de dois dígitos.

Na ausência de dívida barata para impulsionar os retornos, algumas empresas, incluindo gigantes como a KKR & Co., têm escrito cheques de capital maiores para concluir negócios, enquanto outras optaram por compras de participações minoritárias. Ao mesmo tempo, as empresas de private equity têm tido mais dificuldade para vender ativos, levando a atrasos na devolução de dinheiro aos investidores e impactando sua capacidade de levantar novos fundos.

Com informações da Bloomberg.