É provável que os preços do petróleo subam após o ataque surpresa do Hamas a Israel, mas ainda há muita capacidade para explorar.

A história não se repete, mas muitas vezes rima. Na véspera do 50º aniversário da primeira crise do petróleo no mundo, as semelhanças entre outubro de 2023 e outubro de 1973 são fáceis de identificar: um ataque surpresa a Israel e o aumento dos preços do petróleo. Mas a semelhança termina aí.

A economia global não está prestes a sofrer outro embargo de petróleo árabe que triplicaria o preço de um barril de petróleo bruto. No entanto, seria um erro subestimar a possibilidade de o mundo enfrentar preços mais altos e duradouros para o petróleo.

Meio Século de Crise do Petróleo

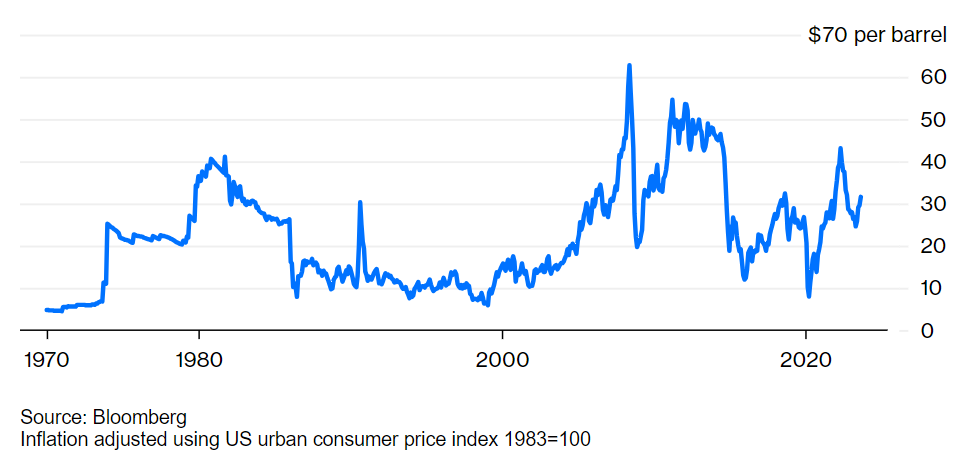

O custo do petróleo leve árabe, ajustado pela inflação, está longe do seu pico.

A situação está fluida, e para o mercado de petróleo, tudo depende de como Israel responderá ao Hamas, que lançou o ataque, e do Irã, que normalmente manipula o grupo palestino. Ainda assim, podemos tirar algumas conclusões preliminares:

1) A crise não se repete em relação a outubro de 1973. Os países árabes não estão atacando Israel em uníssono. Egito, Jordânia, Síria, Arábia Saudita e o restante do mundo árabe estão observando os eventos de fora, não os moldando.

2) O mercado de petróleo em si não possui nenhuma das características pré-outubro de 1973. Naquela época, a demanda por petróleo estava em alta, e o mundo havia esgotado toda a sua capacidade de produção disponível. Hoje, o crescimento do consumo diminuiu e é provável que desacelere ainda mais à medida que os veículos elétricos se tornem realidade. Além disso, a Arábia Saudita e os Emirados Árabes Unidos têm capacidade significativa de produção disponível que podem usar para controlar os preços – se optarem por fazê-lo.

3) Mais importante ainda, hoje as nações da OPEP não estão tentando elevar os preços além de alguns dólares a mais. Riad ficaria satisfeita com os preços do petróleo subindo mais 10-20%, para pouco acima de US$100 o barril, em vez de aumentá-los em mais de 100% para US$200 o barril. Pouco antes do embargo de petróleo de outubro de 1973, as nações da OPEP aumentaram unilateralmente os preços oficiais do petróleo em cerca de 70%. Embora o embargo seja o elemento mais vividamente lembrado da crise, o aumento de preços foi igualmente crucial.

4) As consequências ainda podem afetar os mercados de petróleo em 2023 e 2024. O impacto mais imediato poderia ocorrer se Israel concluir que o Hamas agiu sob instruções de Teerã. Nesse cenário, os preços do petróleo poderiam subir muito mais. Em 2019, o Irã demonstrou, por meio de procuradores iemenitas, que é capaz de prejudicar uma parte significativa da capacidade de produção de petróleo da Arábia Saudita. Poderia fazer o mesmo em retaliação se se encontrar sob ataque israelense ou americano.

5) Mesmo que Israel não responda imediatamente ao Irã, as repercussões provavelmente afetarão a produção de petróleo iraniana. Desde o final de 2022, Washington fez vista grossa para o aumento das exportações de petróleo iraniano, contornando as sanções americanas. A prioridade em Washington era uma detente informal com Teerã. Como resultado, a produção de petróleo iraniana aumentou quase 700.000 barris por dia este ano – a segunda maior fonte de oferta incremental em 2023, atrás apenas do xisto dos EUA. A Casa Branca provavelmente agora irá impor as sanções. Isso poderia ser suficiente para elevar os preços do petróleo para US$100 o barril, e potencialmente além.

6) A Rússia se beneficiará de qualquer crise no Oriente Médio. Se Washington impuser sanções contra o Irã, poderá abrir espaço para que os próprios barris sancionados da Rússia ganhem participação de mercado e alcancem preços mais altos. Uma das razões pelas quais a Casa Branca fez vista grossa para as exportações de petróleo iraniano foi porque isso prejudicou a Rússia. Por sua vez, a Venezuela também poderia se beneficiar, com a Casa Branca relaxando as sanções para aliviar a pressão sobre o mercado.

7) O acordo diplomático entre Arábia Saudita e Israel, que muitos previam para o início ou meio de 2024, é uma vítima. Mesmo que Riad esteja provavelmente furiosa com o Hamas, é difícil ver como o príncipe herdeiro Mohammed bin Salman conseguiria vender o acordo domesticamente. Isso, por sua vez, remove a possibilidade de a Arábia Saudita aumentar a produção de petróleo para facilitar a aprovação do acordo em Washington. Outra vítima da guerra entre o Hamas e Israel é o reaproximação saudita-iraniana, que por si só era outro elemento bearish para o petróleo.

8) Por fim, uma diferença fundamental de 1973, Washington pode recorrer às suas Reservas Estratégicas de Petróleo para limitar o impacto sobre os preços da gasolina – e sobre a aprovação do Presidente Joe Biden. Se os preços do petróleo dispararem devido à tensão no Oriente Médio, a Casa Branca certamente usará as Reservas Estratégicas. Embora estejam em seu nível mais baixo em 40 anos, as reservas ainda têm petróleo suficiente para lidar com outra crise.

Escrito por Javier Blas