- Pequim considera pelo menos US$ 137 bilhões adicionais em títulos de dívida soberana

- Discussões surgem após o apoio recente falhar em impulsionar o crescimento

A China está considerando aumentar seu déficit orçamentário para 2023, enquanto o governo se prepara para lançar uma nova rodada de estímulos para ajudar a economia a atingir a meta oficial de crescimento, de acordo com pessoas familiarizadas com o assunto.

Os formuladores de políticas estão avaliando a emissão de pelo menos 1 trilhão de yuans (cerca de US$ 137 bilhões) adicionais de dívida soberana para gastos em infraestrutura, como projetos de conservação de água, disseram as pessoas, pedindo para não serem identificadas ao discutir um assunto privado. Isso poderia elevar o déficit orçamentário deste ano muito acima do limite de 3% estabelecido em março, disse uma das pessoas. Um anúncio pode ser feito ainda neste mês, disse outra pessoa, embora as deliberações estejam em curso e os planos do governo possam mudar.

As discussões destacam as crescentes preocupações entre os principais líderes da China sobre a trajetória da segunda maior economia do mundo e como o crescimento se compara ao dos Estados Unidos. Isso também marcaria uma mudança na posição de Pequim, já que o governo até agora evitou um estímulo fiscal mais amplo, apesar da aprofundada crise imobiliária e da crescente pressão deflacionária, que colocaram a meta de crescimento de cerca de 5% para o ano em risco.

Déficit Orçamentário Amplo

O déficit fiscal da China é muito maior quando as vendas de títulos especiais são incluídas.

O yuan offshore apagou uma perda e fechou com alta de 0,1% com a notícia, enquanto o rendimento dos títulos do governo de 10 anos subiu 1,5 pontos-base para 2,68%. Os futuros do Índice de Empresas de China do Hang Seng com vencimento em outubro ampliaram os ganhos para 1,7%.

“A emissão ad hoc de dívida adicional pelo governo central poderia fornecer apoio político extra e mais recursos para reforçar uma recuperação mais forte e rápida”, disse Bruce Pang, economista-chefe da Jones Lang Lasalle Inc. “A história da recuperação da China pode ser uma corrida de revezamento”, impulsionada inicialmente pelo investimento em infraestrutura e, em seguida, “esperançosamente” impulsionada pelos gastos de empresas e famílias, disse ele.

A desaceleração econômica do país afetou desde ações chinesas até preços de commodities e os resultados de empresas multinacionais como Nike Inc. e LVMH.

A China tem tentado manter seu déficit fiscal oficial — que exclui títulos especiais ou dívidas contraídas por veículos de financiamento do governo local — abaixo de 3% do PIB, em parte para controlar os riscos financeiros. Mas os apelos para flexibilizar o limite por think tanks ligados ao Estado e economistas de empresas globais têm se tornado mais intensos nos últimos anos, à medida que a pressão fiscal aumentou em uma economia em desaceleração.

Os planos, liderados pelo Ministério das Finanças e pela Comissão Nacional de Desenvolvimento e Reforma, estão sujeitos à aprovação final do Conselho de Estado e dos legisladores, acrescentaram as fontes. O Ministério das Finanças e a Comissão Nacional de Desenvolvimento e Reforma não responderam imediatamente a pedidos de comentários.

O tamanho da emissão adicional em discussão é “modesto”, de acordo com Xiaojia Zhi, chefe de pesquisa do Credit Agricole CIB — cerca de 0,7% do PIB.

“Mas a mensagem seria positiva”, disse ela, acrescentando que é uma “consideração razoável” dada a fraca demanda privada, as condições fiscais locais apertadas e a contínua queda do setor imobiliário. “A relação dívida do governo central continua baixa, e seu balanço ainda está bastante saudável.”

O governo chinês intensificou os estímulos nos últimos meses com ações pontuais. Ele reduziu as taxas de juros-chave, liberou mais dinheiro de longo prazo no sistema bancário, acrescentou suporte às vendas de imóveis e ao consumo doméstico e acelerou a emissão de títulos especiais do governo local desde agosto.

Embora alguns setores tenham mostrado sinais iniciais de recuperação, o panorama econômico geral permanece incerto. As vendas de imóveis continuaram caindo e a recuperação do consumo doméstico foi mais lenta do que o esperado durante o período crítico de férias deste mês, destacando a confiança reprimida que está impedindo que famílias e empresas privadas gastem.

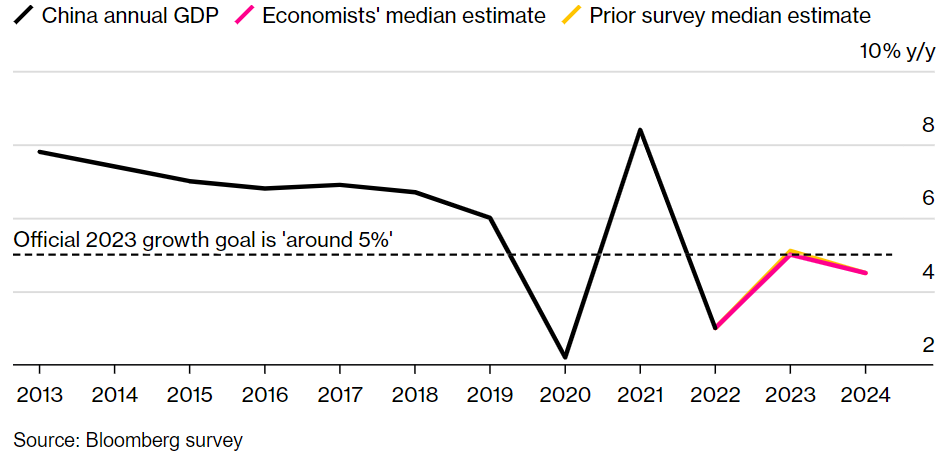

Economistas Preveem Enfraquecimento Adicional no Crescimento da China Este Ano

A perspectiva para 2023 se torna mais sombria, mas 2024 se mantém firme diante de sinais recentes de estabilização.

Os economistas têm repetidamente reduzido suas previsões de crescimento para este ano para 5%, agora alinhadas com a meta anual da China, que foi considerada conservadora quando foi estabelecida em março.

Um novo enfraquecimento no crescimento aumentaria ainda mais a pressão de desvalorização sobre uma moeda chinesa já fraca, levando o capital a deixar o país e expondo os mercados financeiros da nação a potenciais turbulências. A expansão econômica anêmica também significa menos empregos a serem criados, piorando a situação do desemprego e ameaçando a estabilidade social.

Usar uma grande parte da receita da emissão de títulos do Tesouro para financiar gastos com infraestrutura – uma maneira fundamental que Pequim utiliza para impulsionar o crescimento econômico durante os ciclos de desaceleração – tem sido incomum desde que as províncias chinesas foram autorizadas a vender títulos especiais para esse fim em 2015.

Ao aumentar o teto do déficit orçamentário, o governo pode vender mais títulos de uso geral para financiar a construção de infraestrutura e reduzir a pressão de pagamento de juros sobre as autoridades locais que dependem principalmente de títulos especiais mais caros para esse financiamento, afirmaram alguns economistas.

As discussões relatadas representam um “passo construtivo para lidar com a questão da dívida do governo local”, disse Tommy Xie, economista do Oversea-Chinese Banking Corp Ltd.

“Os efeitos colaterais da dívida do governo local sobre o crescimento econômico não devem ser subestimados. As ramificações estão cada vez mais evidentes”, disse ele. “A proposição de permitir que o governo central assuma uma parcela maior da dívida emerge como uma solução viável”.

Por Blommberg News