Ações sobem, DXY e Yields caem antes dos dados de CPI e IJC dos EUA.

- As bolsas europeias estão operando com modestos ganhos após os ganhos tardios antes do fechamento em Wall Street ontem e a sessão positiva na Ásia durante essa madrugada.

- O dólar está enfraquecido antes dos dados de CPI dos EUA, após breves recuperações após o PPI e as atas do FOMC. O euro mantém sua posição acima de 1,0600 em relação ao dólar. O iene ainda se mantém próximo a 149,00 em relação ao dólar.

- Os futuros de dívida pública recuam após outro forte rali para novas máximas do ciclo para Bunds e Gilts.

- A taxa de crescimento do PIB chinês no terceiro trimestre pode registrar uma desaceleração, ficando acima de 4,0% em relação ao ano anterior, em comparação com um crescimento de 6,3% no segundo trimestre, mas há expectativas de melhora após o terceiro trimestre, de acordo com informações do Securities Daily.

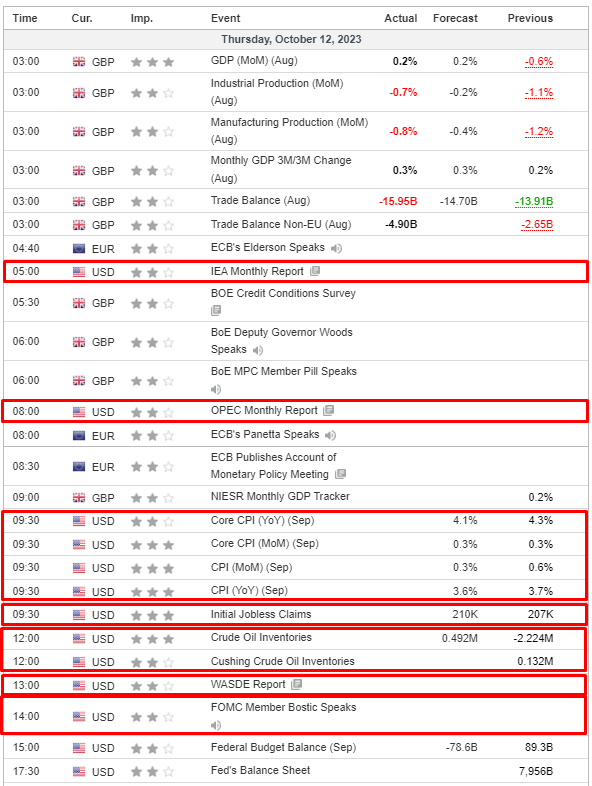

- Na agenda econômica de hoje, os destaques incluem o CPI dos EUA, ganhos, IJC, atas do BCE e do Banxico, discursos de Panetta do BCE, Bostic, Logan e Collins do Fed, earnings da Walgreens.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão operando com modestos ganhos após os ganhos tardios em Wall Street ontem e a sessão positiva na Ásia durante a noite.

- Os setores de ações na Europa estão, em sua maioria, mais fortes, com Recursos Básicos e Energia liderando, enquanto os Bancos ficam atrás com desempenho negativo.

- Os futuros dos EUA estão registrando ganhos, mantendo a tendência de alta observada na sessão anterior, apesar da surpreendente leitura do PPI, que não foi suficiente para conter o otimismo prévio ao CPI de hoje.

FOREX

- O dólar americano está enfraquecido antes dos dados do CPI dos EUA, após breves recuperações após o PPI e as atas do FOMC – a cesta de moedas DXY se aproxima da zona de suporte no intervalo apertado entre 105,530 e 105,730.

- O franco suíço se mantém firme devido a busca por safes heavens (refúgio seguro) – USD/CHF se aproxima de 0,9000 e EUR/CHF mais perto de 0,9550 do que de 0,9600.

- O euro mantém sua posição acima de 1,0600 em relação ao dólar e está cercado por um forte interesse de expiração de opções.

- O iene ainda se mantém próximo a 149,00 em relação ao dólar, já que Noguchi do BoJ mantém uma orientação dovish.

- A libra esterlina está volátil acima de 1,2300 devido a lançamentos econômicos mistos no Reino Unido e aos comentários dos membros do BoE destacando o ritmo das altas de taxas de juros planejadas.

RENDA FIXA

- Os futuros de dívida pública estão perdendo força após mais um forte rali para novas máximas do ciclo para os Bunds e Gilts.

- As referências alemãs e britânicas de 10 anos estão em direção a uma base de 129,59-130,20 e 94,83-95,66, respectivamente.

- Os T-notes também estão consolidando antes dos dados de CPI dos EUA, IJC e das últimas declarações do Fed, dentro de uma faixa estreita de 108-09/00+.

- A Itália vende EUR 6,5 bilhões em comparação com a expectativa. A Itália vai vender EUR 5,25-6,5 bilhões em BTPs 3,85% 2026, 4,00% 2030, 4,45% 2043 e EUR 1,5 bilhão em BTP Green, em comparação com a expectativa de EUR 1-1,5 bilhão em BTPs 4,00% 2035.

COMMODITIES

- Os futuros de petróleo bruto à vista têm subido gradualmente ao longo da manhã europeia, apesar da ausência de novos catalisadores macroeconômicos, com os investidores aguardando o CPI dos EUA.

- Os preços do gás Dutch TTF estão novamente em alta, depois de uma recuperação ontem, com o complexo ainda sustentado pela situação do LNG australiano da Chevron, ao lado do suspeito de sabotagem do gasoduto de gás Baltic-connector, na corrida para a temporada de aquecimento de inverno.

- O ouro à vista continua subindo, apesar da recuperação do dólar, pois o prêmio geopolítico continua embutido no metal amarelo.

- Relatório API de Inventário Privado dos EUA (em barris): Petróleo Bruto +12,9 milhões (exp. +0,5 milhão), Cushing -0,5 milhão, Gasolina +3,6 milhões (exp. -0,8 milhão), Destilados -3,5 milhões (exp. -0,8 milhão).

- IEA OMR: eleva previsão de demanda de petróleo para 2023 para 2,3 milhões de BPD (vs. anterior de 2,2 milhões de BPD), reduz para 880 mil BPD em 2024 (vs. anterior de 1 milhão de BPD) devido ao ambiente econômico mais fraco e melhorias na eficiência. A retração no petróleo reflete a destruição da demanda. O conflito Israel-Hamas não teve impacto direto nos fluxos de petróleo; estão prontos para agir para manter o mercado bem abastecido, se necessário. Os cortes voluntários da OPEP+ manterão o mercado em déficit no quarto trimestre, mas poderiam mudar para um excedente se os cortes adicionais forem desfeitos em janeiro. As exportações totais de petróleo da Rússia aumentaram em 460 mil BPD em setembro.

- O Ministro da Energia da Arábia Saudita disse que o mercado de petróleo não deve ser deixado sozinho; eles devem ser proativos diante de inúmeros desafios.

- O Vice-Primeiro-Ministro da Rússia, Novak, disse que o mercado é muito sensível, mas equilibrado; eles reagem rapidamente à situação no mercado de petróleo, onde existem muitas incertezas; a economia global está crescendo mais lentamente do que o esperado. Ele acrescentou que a demanda global por petróleo aumentará em 2,4 milhões de BPD este ano. Ele acrescentou que a Rússia reduziu as exportações de petróleo e produtos de petróleo, e os compromissos da OPEP+ da Rússia incluem as exportações de produtos de petróleo.

- Um porta-voz do Ministério do Petróleo do Iraque disse que as prioridades da OPEP+ incluem alcançar estabilidade e equilíbrio nos mercados globais. A gravidade do impacto de eventos de segurança nos fluxos de oferta/demanda depende de quanto tempo tais eventos duram. A OPEP+ não lida com reações rápidas aos desafios que o mercado enfrenta. O Iraque está comprometido com os cortes voluntários, segundo a Reuters.

- Uma instalação de armazenamento de grãos foi danificada em um ataque de drone russo na região de Odesa, na Ucrânia, segundo a Reuters.

US HEADLINES

- A membro do Conselho do Fed, Collins (não votante), disse que o Fed está no pico ou próximo do ciclo de taxas e que um aumento adicional poderia ser justificado, dependendo dos dados vindos, embora ela espere que o Fed mantenha a política restritiva por um tempo e que a política deve permanecer restritiva até que haja sinais claros de que a inflação atingiu a meta de 2%.

- A UAW informou que os 8.700 membros da UAW na fábrica da Ford no Kentucky aderiram à greve depois que a Ford se recusou a fazer mais concessões nas negociações, de acordo com a Reuters.

- O membro do Conselho do BoJ, Noguchi, disse que não há necessidade de pressa para responder ao aumento das taxas de longo prazo; não há necessidade de ajustes imediatos no YCC. Ele disse que não podem ser otimistas sobre um aumento na taxa de crescimento dos salários; a inflação se deve a aumentos nos preços de importação, incluindo fatores cambiais. Ainda há um longo caminho a percorrer para alcançar a meta de inflação de 2%, segundo a Reuters. Ele acrescentou que é errado pensar que o aumento das taxas de juros poderia antecipar o momento da mudança na política.

- A Illumina (ILMN) foi solicitada pelos reguladores da UE a restaurar a independência da Grail (GRAL) ao mesmo nível que existia antes da aquisição; foi solicitada a vender a Grail após ter concluído o acordo antes de obter a aprovação.

EUROPA HEADLINES

- Dhingra do BoE afirmou que eles acreditam que apenas cerca de 20% a 25% do impacto dos aumentos das taxas de juros chegou à economia e sugeriu que, quando o crescimento está tão lento quanto está agora, as chances de uma recessão ou de não ter uma recessão estão equilibradas, então eles devem estar preparados para isso e que não há tempos ótimos pela frente. Além disso, ela acrescentou que se o crescimento cair muito mais do que o BoE espera a partir de agora, um corte pode acontecer mais cedo, de acordo com a BBC.

- Pill do BoE disse que é uma questão equilibrada se o BoE ainda tem mais a fazer. Muita aperto de política ainda está por vir. A inflação no Reino Unido ainda está muito alta, segundo a Reuters. Pill disse que é prematuro, do ponto de vista de política, discutir o desenrolamento da política; podemos nos tornar excessivamente sensíveis às flutuações de curto prazo nos dados.

- Stournaras do BCE não vê valor em antecipar o fim do PEPP e não vê motivo para aumentar os requisitos dos bancos. Ele acrescentou que o governo italiano deve tranquilizar a Comissão Europeia e os investidores, segundo a Reuters.

- Makhlouf do BCE disse que o BCE terá uma ideia melhor sobre as taxas após dezembro. Ele acrescentou que o spread dos títulos italianos será o foco do BCE.

- Wunsch do BCE disse que a política monetária está no nível certo. Um choque de inflação devido ao aumento dos preços do petróleo poderia levar a um aumento adicional nas taxas. Quando perguntado sobre se outubro verá um anúncio do PEPP, disse que o PEPP deve ser discutido, de acordo com a Reuters.

- Villeroy do BCE disse que a paciência monetária é atualmente mais importante do que o ativismo; a duração é mais importante do que o nível, de acordo com a Reuters.

SESSÃO ÁSIA-PACÍFICO

- As ações da APAC estavam mais fortes depois que a região obteve impulso a partir da recuperação intraday em Wall Street, onde a retórica dovish do Fed compensou os dados quentes do PPI, enquanto as atas estáticas do FOMC não trouxeram grandes surpresas.

- O ASX 200 foi impulsionado pelo desempenho inicial da sua indústria financeira de maior peso, embora os ganhos no índice tenham sido limitados, uma vez que o setor de energia e os setores defensivos ficaram para trás.

- O Nikkei 225 subiu com a quebra acima do nível de 32.000, após dados de PPI mais fracos do que o esperado e comentários do membro do Conselho do BoJ, Noguchi, que continuou na linha dovish.

- O Hang Seng e o Shanghai Comp. foram sustentados, com o índice de Hong Kong ultrapassando o nível de 18.000 e liderando os avanços na região, enquanto os bancos chineses foram impulsionados depois que o fundo soberano da China aumentou sua participação nos maiores bancos pela primeira vez desde 2015.

ÁSIA-PACÍFICO HEADLINES

- O regulador de valores mobiliários chinês proibiu corretoras e suas unidades no exterior de aceitar novos clientes do continente para negociações no exterior e estabeleceu um prazo até o final de outubro para a remoção de aplicativos e sites que solicitam clientes do continente, de acordo com fontes da Reuters.

- A China está estudando a possibilidade de flexibilizar os limites de participação estrangeira em empresas chinesas, com base em relatórios vistos no final de setembro. A propriedade estrangeira total em empresas locais está atualmente limitada a 30%.

- O crescimento do PIB chinês pode desacelerar no terceiro trimestre para acima de 4,0% ano a ano, em comparação com o crescimento de 6,3% no segundo trimestre, de acordo com o Securities Daily.

- O membro do Conselho do BoJ, Noguchi, disse que o foco principal é se o ímpeto de aumento dos salários será mantido ou não, e o aumento da banda do YCC não significa um aperto da política monetária. Ele acrescentou que, quando as expectativas de inflação estão aumentando, alguma flexibilidade é necessária para continuar com a política facilitadora sob o YCC. Além disso, Noguchi disse que há sinais de que as pressões de preços ascendentes estão diminuindo e que a missão de curto prazo do BoJ é realizar uma situação em que o crescimento dos salários não fique aquém da inflação o mais rápido possível, por meio de uma política monetária persistente.

CALENDÁRIO ECNÔMICO