Desenvolvimentos geopolíticos ofuscam dados ZEW melhores do que o esperado e JPY sobe após BoJ considerar mexer na meta de inflação.

- As bolsas europeias e os futuros dos EUA estão mistos, uma vez que um ZEW melhor do que o esperado é ofuscado por questões geopolíticas. O EUR, embora tenha saído das mínimas, recebeu suporte dos dados e de expirações em 1,05, o que afastou o DXY de seu pico de 106,49, e com o JPY subindo após o BoJ comentar sobre a perspectiva de inflação.

- As atualizações geopolíticas incluem a confirmação de que o presidente Biden viajará para Israel na quarta-feira, desde então, houve momentos de retórica forte por parte de Khamenei, do Irã.

- O ZEW foi melhor do que o esperado, levando os Bunds de volta abaixo da marca de 129,00, que foi ultrapassada antes do lançamento, com os USTs em conformidade direcional.

- Os benchmarks de petróleo bruto estão próximos da marca inalterada, com a ação oscilando e presa em uma faixa, os metais básicos pressionados pelo tom geral.

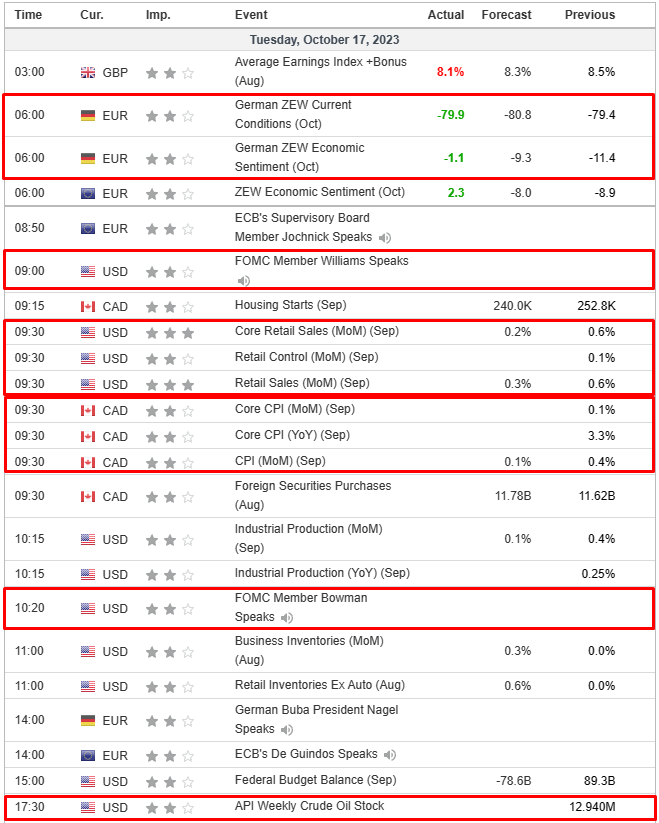

- Na agenda econômica de hoje, os destaques incluem Vendas no Varejo nos EUA, Produção Industrial, Utilização da Capacidade e Inventários de Negócios, Discursos de Williams, Bowman, Barkin e Kashkari do Fed, bem como de De Guindos do BCE. Também serão divulgadas as atas da Taxa de Desconto do Fed. Resultados do balanço da Johnson & Johnson, Prologis, Goldman Sachs, Bank of America e Lockheed Martin.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão próximas do ponto de equilíbrio, com desempenho misto, já que algumas regiões conseguem obter ganhos modestos, enquanto outras permanecem ligeiramente no vermelho, devido às tensões geopolíticas que continuam dominando as notícias. O Euro Stoxx 50 está em queda de 0,3%.

- Após a abertura, houve uma pressão próxima aos comentários do líder supremo iraniano Khamenei, comentários que foram divulgados logo antes do lançamento do ZEW e que provocaram uma recuperação em relação às mínimas da sessão, impulsionadas pela retórica nas referências dos benchmarks de ações europeus.

- Os setores de ações estão mistos, com busca por ativos defensivos, como Imóveis, Cuidados de Saúde e Serviços Públicos, enquanto Recursos Básicos são o segmento com desempenho mais fraco, juntamente com os benchmarks subjacentes, após a atualização da Rio Tinto.

- Nos Estados Unidos, os futuros estão um pouco mais fracos, mas o ES (S&P 500) permanece relativamente próximo à marca de 4400 antes das declarações de Williams, do Fed, e de outros pontos importantes, incluindo Vendas no Varejo. Antes da abertura do mercado, a GS (Goldman Sachs) está em queda de 0,5% e a LMT (Lockheed Martin) em alta de 0,5%.

- Johnson & Johnson (JNJ) no 3º trimestre de 2023 (em dólares): Lucro por ação ajustado de 2,66 (expectativa de 2,51), Receita de 21,35 bilhões de dólares (expectativa de 21,03 bilhões de dólares); reconhece um ganho único de 21 bilhões de dólares relacionado à separação do negócio de consumo. Previsão de lucro por ação para o ano fiscal de 10,07-10,13 (expectativa de 10,03), previsão de receita de 84,4-84,8 bilhões de dólares (expectativa de 84,53 bilhões de dólares).

FOREX

- As atas “hawkish” do RBA sustentam o dólar australiano, com o par AUD/USD girando em torno de 0,6350 e o AUD/NZD se aproximando de 1,0800, vindo de pouco menos de 1,0700. O dólar da Nova Zelândia foi prejudicado por métricas mais fracas do que o previsto do CPI do 3º trimestre na Nova Zelândia, com o par NZD/USD cotado abaixo de 0,5900.

- A libra esterlina está fraca em consonância com os salários médios no Reino Unido em relação às estimativas e com Dhingra do BoE concordando com outros que os números semanais inflam a situação real. O par Cable testa o nível de 1,2150 para baixo, vindo de mais de 1,2200 em um estágio anterior.

- O euro está sustentado por expirações em torno de 1,0500 e pelo ZEW, que foi melhor do que o esperado. O iene inicialmente dependia de um interesse de expiração em torno de 150,00, enquanto o DXY forma uma base em torno do nível de 106,000, dentro de uma faixa de 106,200 a 106,490.

- Mais recentemente, o par USD/JPY foi afetado por informações de fontes do BoJ sobre a perspectiva de inflação, o que o levou brevemente a uma mínima de 148,75, um movimento que desde então parcialmente se retraiu, e, portanto, o par USD/JPY está atualmente em torno de 149,40.

- O dólar canadense está se movimentando dentro da faixa entre 1,3650 e 1,3700, aguardando dados de inflação do Canadá.

- O PBoC definiu o ponto médio de USD/CNY em 7,1796 em comparação com uma expectativa de 7,3038 (anterior 7,1798).

RENDA FIXA

- Os Gilts (títulos do governo britânico) foram fortalecidos em uma faixa de 93,91 a 94,41 devido a dados de salários benignos do Reino Unido, comentários dovish do BoE (Banco da Inglaterra) Dhingra e previsões do IFS de um déficit público (PSBR) abaixo do esperado.

- Os Bunds (títulos do governo alemão) estão em queda, dentro da faixa de 128,71 a 129,14, apesar de uma pesquisa ZEW alemã melhor do que o previsto e de uma venda sólida de Schatz (títulos do governo alemão a curto prazo).

- Os T-notes (títulos do governo dos EUA) estão próximos da parte inferior da faixa de 106-29 a 107-08, antes das vendas no varejo dos EUA, dados de produção industrial e discursos de quatro membros do Federal Reserve (Fed).

COMMODITIES

- Os índices de petróleo bruto estão ligeiramente mais fortes na sessão, mas a ação de preço tem sido instável dentro de faixas relativamente apertadas até agora, com os desenvolvimentos geopolíticos impulsionando a ação até o momento. Os futuros de petróleo WTI e Brent de dezembro estão atualmente registrando ganhos de cerca de 0,5% na sessão, perto do limite superior de cerca de 1 dólar por barril.

- O preço à vista do ouro está essencialmente estável, mantendo-se um pouco acima da marca de 1.920 dólares por onça, e, como tal, bem dentro dos limites de segunda-feira, que foram entre 1.908 e 1.932 dólares.

- Os metais básicos estão sob pressão devido ao clima de cautela e ao fortalecimento do dólar, com o cobre na LME cotado a cerca de 7.900 dólares por tonelada, com a pressão possivelmente também vindo da mais recente atualização da Rio Tinto.

- O Commerzbank agora vê o preço do ouro em torno de 1.900 dólares por onça no final de dezembro (anteriormente em 2.000 dólares por onça); a previsão para 2024 permanece inalterada em 2.100 dólares por onça.

- Um porta-voz da Chevron (CVX) na Austrália disse que eles estão trabalhando para concluir a redação dos acordos empresariais propostos para as instalações Gorgon e Wheatstone com base nas esclarecimentos fornecidos pela Fair Work Commission, de acordo com a Reuters.

- O Departamento de Estado dos EUA disse que recebe com satisfação o anúncio dos representantes de Maduro e da plataforma unitária de retomar as negociações, acrescentando que os EUA continuarão seus esforços para unir a comunidade internacional em apoio ao processo de negociação liderado pelos venezuelanos.

EUROPA HEADLINES

- ZEW (Centro de Pesquisas Econômicas Europeias) diz: Parece que o ponto mais baixo foi ultrapassado. A avaliação da situação econômica atual na Alemanha mal mudou. As expectativas econômicas mais elevadas são acompanhadas pela previsão de que as taxas de inflação continuarão a cair. Fatores negativos, como o conflito em Israel, citado por alguns entrevistados como motivo para revisar suas previsões de crescimento para baixo, tiveram apenas um impacto limitado na perspectiva geral mais otimista.

- Dhingra do Banco da Inglaterra diz que os dados de salários médios semanais parecem dar uma imagem mais inflada da perspectiva salarial em comparação com outras medidas; ela espera algum alívio no crescimento dos salários. Ela afirma que o mercado de trabalho está realmente se afrouxando e não vê mais impulso para o crescimento dos salários. Deveríamos ver algum alívio nas pressões de inflação doméstica.

US HEADLINES

- O membro votante do Fed, Harker, afirmou que o Fed não deve estar considerando mais aumentos na taxa de juros, embora ele esteja vendo sinais de um mercado de trabalho mais equilibrado e pressões salariais mais brandas.

GEOPILÍTICA

- O primeiro-ministro israelense Netanyahu conversou com o presidente russo Putin e deixou claro que Israel não interromperá as operações em Gaza até que o Hamas seja destruído, segundo a Reuters. Foi relatado separadamente que o presidente russo Putin disse ao primeiro-ministro israelense Netanyahu que a Rússia está pronta para ajudar a acabar com o confronto na região e resolvê-lo pacificamente, de acordo com a TASS

- O secretário de Estado dos EUA, Blinken, confirmou que o presidente dos EUA, Biden, viajará para Israel na quarta-feira e reafirmará a solidariedade dos EUA com Israel, acrescentando que Biden deixará claro que Israel tem o direito de se defender e enfatizará sua mensagem a qualquer ator que tente tirar proveito da crise para atacar Israel. Além disso, Blinken disse que os EUA e Israel concordaram em desenvolver um plano que permitirá que a ajuda chegue aos civis de Gaza e observou que é fundamental que a ajuda comece a fluir para Gaza o mais rápido possível.

- Kirby, da Casa Branca, disse que o presidente dos EUA, Biden, espera ouvir as autoridades israelenses sobre o que eles precisam, e acrescentou que o presidente Biden viajará para Amã para se reunir com o rei Abdullah da Jordânia, o presidente egípcio El-Sisi e o presidente da Autoridade Palestina, Abbas.

- O general Kurilla, chefe do Comando Central dos EUA, viajou para Israel para conversar com líderes militares, com o objetivo de garantir que Israel tenha o que precisa para se defender e se concentre em evitar a expansão do conflito.

- O projeto de resolução do Conselho de Segurança da ONU da Rússia sobre Israel e Gaza não conseguiu receber o mínimo de nove votos necessários, enquanto o enviado russo à ONU disse que o Conselho de Segurança da ONU é refém dos países ocidentais e que a votação da ONU mostra quem é a favor de uma trégua em Gaza e da entrega de ajuda humanitária. Além disso, o enviado dos EUA à ONU acusou a Rússia de dar cobertura a um grupo terrorista que brutaliza civis ao não condenar o Hamas em um projeto de resolução, segundo a Reuters.

- O secretário de Defesa dos EUA, Austin, deu ordens para que um número seleto de tropas americanas esteja “pronto para ser enviado” caso Israel precise delas, enquanto um relatório separado afirmou que cerca de 2.000 soldados foram instruídos a se preparar para o envio.

- Segundo fontes do Jerusalem Post, o atraso no ataque terrestre israelense a Gaza se deve à crescente preocupação de que o Hezbollah esteja esperando o momento em que a maioria das forças da IDF esteja comprometida com Gaza para abrir uma frente completa com a IDF no norte.

- O presidente russo Putin disse que a proposta da China para conversações de paz com a Ucrânia poderia se tornar uma base realista para um acordo de paz, de acordo com uma entrevista à televisão chinesa. No entanto, ele também acusou a Ucrânia de não permitir negociações de paz, segundo a DPA.

- AJA Breaking relata, citando a rádio israelense, que o “exército israelense está bombardeando intensamente muitos alvos no sul do Líbano depois de bombardear a cidade de Metulla” e “bombardeios israelenses têm como alvo a estrada entre as cidades de Kafr Kila e Al-Adisa no setor leste do sul do Líbano”

- O líder supremo do Irã, Khamenei, diz que se os crimes de Israel continuarem, ninguém poderá deter “os muçulmanos de todo o mundo e as forças de resistência”. Os bombardeios em Gaza devem parar imediatamente.

- O ministro das Relações Exteriores do Líbano diz que o ataque israelense no sul do Líbano derrama “óleo sobre o fogo” e ameaça inflamar uma frente.

- O vice-chefe da Guarda do Irã diz que “outra onda de choque” está a caminho se Israel não acabar com as atrocidades em Gaza, de acordo com a Fars News.

SESSÃO ÁSIA-PACÍFICO

- As ações da região Ásia-Pacífico em sua maioria apresentaram desempenho positivo, seguindo os ganhos de seus pares globais, que desfizeram as recentes estratégias de proteção geopolítica. O presidente Biden viajará para o Oriente Médio na quarta-feira, embora o otimismo tenha sido limitado devido aos riscos de um conflito em expansão na região, em meio a ameaças do Irã.

- O ASX 200 teve destaque com o desempenho positivo no setor de tecnologia e telecomunicações, e as ações de mineração também se beneficiaram após a atualização trimestral da Rio Tinto, que mostrou um aumento no volume de minério de ferro embarcado, apesar da queda na produção.

- O Nikkei 225 teve um impulso na abertura e chegou brevemente acima de 32.000 pontos, embora desde então tenha recuado das máximas intradiárias e oscilado em torno do nível mencionado anteriormente.

- O Hang Seng e o Shanghai Composite também registraram ganhos, embora o continente tenha ficado atrás devido a preocupações com dívidas de desenvolvedores, com a Country Garden à beira de um default, já que o período de carência para um pagamento de cupom de 15 milhões de dólares expira hoje, e uma unidade da Evergrande busca a aprovação dos credores para estender títulos denominados em yuan.

ÁSIA-PACÍFICO HEADLINES

- As atas da reunião de outubro do RBA (Reserve Bank of Australia) afirmaram que o conselho considerou a possibilidade de aumentar as taxas em 25 pontos base ou mantê-las inalteradas, concordando que o caso para a manutenção era mais forte. Os membros observaram que dados sobre inflação, empregos e projeções atualizadas estariam disponíveis na reunião de novembro. As atas do RBA indicaram que os membros reconheceram que os riscos de alta para a inflação eram uma preocupação significativa e que o progresso na redução da inflação no setor de serviços era lento. O Conselho tinha baixa tolerância para um retorno mais lento da inflação à meta e afirmou que mais apertos podem ser necessários se a inflação for mais persistente do que o esperado.

- A Rengo, uma organização de trabalho do Japão, planeja pedir um aumento salarial de mais de 5% nas discussões salariais da primavera de 2024 e está planejando pedir um aumento base de mais de 3% nas discussões salariais da primavera de 2024.

- O PBoC (Banco Popular da China) instruiu os bancos estatais a renovar empréstimos do governo local com prazos mais longos e taxas mais baixas e estabelecerá uma ferramenta de liquidez de emergência com os bancos, com empréstimos feitos por meio dessa ferramenta devendo ser pagos em dois anos. As novas taxas de juros não devem ser mais baixas do que os títulos do Tesouro da China, com prazos de no máximo 10 anos.

- O BoJ (Banco do Japão) está supostamente considerando elevar sua visão de preço para o ano fiscal de 2023 para mais perto de 3% e elevar a visão de preço para o ano fiscal de 2024 para 2% ou mais. A perspectiva de inflação deve manter o ano fiscal de 2025 em torno de 1,6%.

CALENDÁRIO ECNÔMICO