Até Musk admite que os Cybertrucks não estão salvando a Tesla

O bilionário moderou as expectativas sobre o rápido crescimento em volume para o veículo e apontou para obstáculos nas taxas de juros para o fabricante de veículos elétricos.

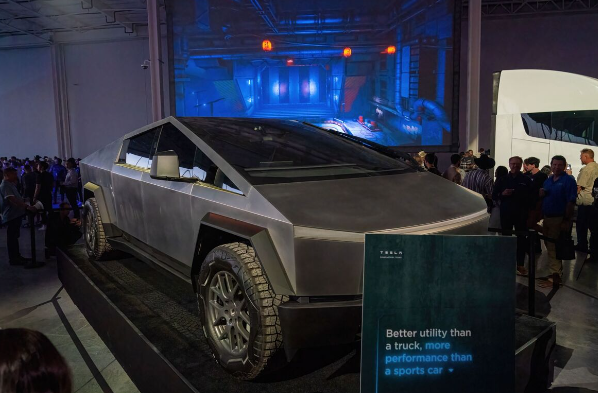

Esse Cybertruck precisa ser algo realmente impressionante. E deve, de fato, aparecer em novembro. E ser vendido em grandes quantidades. Mas mesmo o sempre otimista CEO da Tesla, Elon Musk, não parece estar otimista em relação a isso.

Os resultados mais recentes da Tesla, divulgados na quarta-feira à noite, foram piores do que os anteriores, que já não eram bons. Na verdade, a margem operacional da Tesla caiu a cada trimestre desde o mesmo período do ano passado, diminuindo mais da metade para apenas 7,6%. Mais notável e preocupante são os números absolutos. A Tesla entregou aproximadamente 91.000 veículos a mais no terceiro trimestre do que no mesmo período do ano passado, um aumento de 27%. Seu lucro operacional caiu de forma surpreendente, em US$ 1,9 bilhão, ou mais da metade.

O tema constante nos resultados da Tesla este ano tem sido o impacto nas margens devido aos cortes de preços repetidos que não foram compensados por um aumento correspondente nas vendas. A margem bruta por veículo, ajustada para a venda de créditos regulatórios (que dispararam) e leasing, foi reduzida pela metade em relação ao ano anterior, para cerca de US$ 7.000, o menor desde pelo menos o início de 2018.

A Tesla atribuiu a desaceleração nas entregas no terceiro trimestre ao tempo de inatividade nas fábricas, e isso certamente prejudicou as margens. Mas essa explicação também obscureceu o problema maior: ou seja, os descontos não estão movendo metal suficiente para liquidar um grande acúmulo de estoque.

É revelador que o comunicado de ganhos, em uma respiração, tenha anunciado o Model Y como o veículo mais vendido da Europa, mas tenha observado que a produção do veículo na Alemanha e no Texas aumentaria de maneira “gradual”. O vento contrário ao capital de giro da Tesla diminuiu um pouco neste trimestre, embora ainda tenha registrado o quarto fluxo de saída consecutivo. O fluxo de caixa livre permaneceu positivo, em US$ 848 milhões, mas 64% disso se devia a vendas de créditos regulatórios e outras receitas abaixo da linha operacional. Os lucros GAAP ficaram aquém das estimativas consensuais em 16%, mesmo depois de o consenso ter caído quase uma décima ao longo do último mês.

Esses não são os tipos de números que normalmente sustentariam uma capitalização de mercado de US$ 770 bilhões e um múltiplo de ganhos futuros de 75 vezes. Por outro lado, a Tesla não é uma ação comum, e a promessa do que virá a seguir tende a eclipsar o que está nas contas.

Portanto, a Tesla declarou no comunicado de ganhos que “as entregas do Cybertruck estão no caminho certo para o final deste ano”; o que, em última análise, redefine completamente o significado da frase “está no caminho certo”. A própria conta da Tesla foi além do comunicado oficial, anunciando uma data concreta para as primeiras entregas, 30 de novembro. Isso é tarde demais para ter um impacto significativo nos ganhos do quarto trimestre, onde o consenso vem caindo e provavelmente cairá ainda mais.

Pior ainda foi a água fria lançada na teleconferência de ganhos pelo próprio Musk. No início, ele fez questão de enfatizar que levar o Cybertruck a volumes comerciais e “fluxo de caixa positivo a um preço que as pessoas possam pagar” levaria tempo; talvez de 12 a 18 meses. Isso não sugere uma recuperação nas margens em breve. A primeira pergunta na conferência foi sobre quantos Cybertrucks a Tesla entregaria no próximo ano, o que dá uma ideia de quão preocupante isso é para os acionistas. Em resposta, Musk disse que espera chegar a cerca de 250.000 caminhonetes por ano em algum momento, talvez em 2025. Até agora, a seis semanas das primeiras entregas, ainda não sabemos o preço final.

Dizer que o Cybertruck, com todo o seu mistério e características incomuns, está chegando em um momento tenso para caminhonetes elétricas nos EUA é um eufemismo. Tanto a Ford quanto a General Motors recentemente prorrogaram seus cronogramas para eletrificar caminhonetes, pois, semelhante ao que a Tesla tem experimentado de maneira geral, cortes de preços em modelos existentes não impulsionaram as vendas o suficiente. Essas empresas podem, pelo menos, contar com seus modelos tradicionais movidos a combustível para compensar a fraqueza; e a Ford está redescobrindo as atrações dos híbridos. Antes de descartar os dinossauros de Detroit, considere que um futuro no qual as montadoras tradicionais não vendem muitas caminhonetes elétricas se parece menos com um futuro no qual a Tesla conquista 100% do mercado e mais com um futuro em que o impulso da eletrificação estagnou.

Perguntado sobre o intervalo entre as previsões consensuais para entregas de veículos e a meta de crescimento “multianual” da Tesla de 50% ao ano, composto, Musk efetivamente jogou essa meta sob um Cybertruck; dizendo que você não pode aumentar as vendas pela metade a cada ano “para sempre”, a menos que acabe transformando o planeta inteiro em um estacionamento. Ele não renunciou formalmente à meta, que ainda está impressa no comunicado de ganhos. No entanto, ao lado do novo discurso do diretor financeiro sobre crescer a um “ritmo medido” para gerenciar custos, tudo soou um pouco mais Detroit do que Vale do Silício.

Isso intensifica ainda mais a dissonância. As ações da Tesla praticamente dobraram este ano, mesmo com as margens em declínio, principalmente com base na promessa de expansão

Com informações da Bloomberg.