Os funcionários do Federal Reserve estão buscando sinais de que os salários e os preços estão esfriando, mesmo com o gasto e o emprego ainda robustos.

Desde a última vez em que os funcionários do Federal Reserve aumentaram as taxas de juros em julho, a economia está fazendo duas coisas que os banqueiros centrais não acreditam que possa sustentar por muito tempo: aumentar a atividade e, ao mesmo tempo, desacelerar a inflação.

Isso desencadeou um debate dentro do banco central sobre o quão de perto ele deve seguir seus modelos tradicionais da economia. O debate é improvável que afete o resultado de sua reunião desta semana, quando o Fed deve manter as taxas de juros inalteradas para ganhar mais tempo para ver os efeitos de seus aumentos rápidos nos últimos dois anos.

Muitos veem a rápida alta das taxas de juros de longo prazo no último mês como efetivamente tendo substituído os aumentos das taxas de juros do Fed, o que também reduziu a urgência de tomar decisões precipitadas.

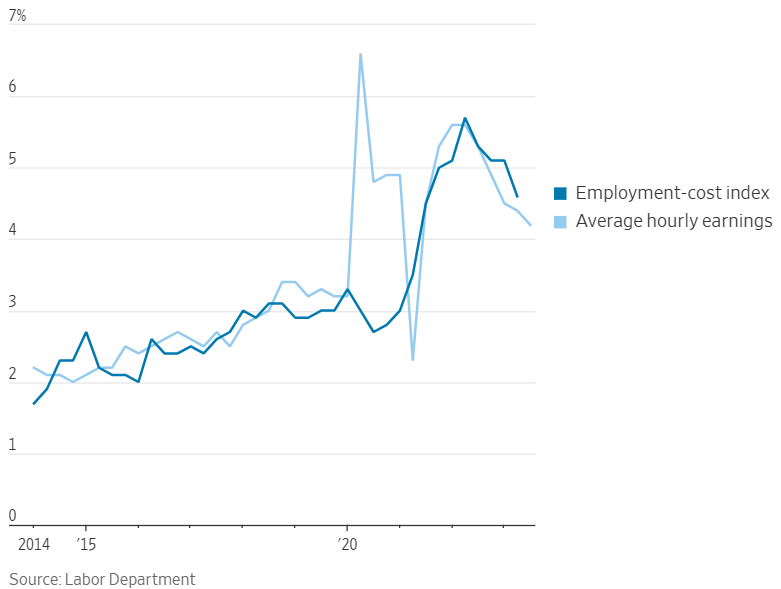

Salário de trabalhadores do setor privado, variação em relação ao ano anterior

Mas o debate pode afetar o que acontece a seguir. Os funcionários provavelmente manterão a porta aberta para mais uma elevação em dezembro ou posteriormente. Se eles atravessarão essa porta depende dos dados vindos sobre inflação e crescimento, bem como o resultado de seu debate interno sobre como interpretar esses dados.

Os modelos de trabalho que o Fed e economistas do setor privado usam para prever a inflação comparam a demanda total por bens e serviços com a oferta total, chamada de “produção potencial”. Quando a demanda está abaixo da produção potencial, a diferença resultante coloca pressão para baixo sobre a inflação. Quando a demanda está acima da produção potencial, essa diferença negativa coloca pressão para cima sobre a inflação.

A maioria dos economistas acredita que a diferença entre a demanda e a produção potencial está atualmente próxima de zero, se não negativa. Um indício disso: a taxa de desemprego está abaixo da estimativa dos funcionários do Fed para sua taxa “natural” de longo prazo de 4% há 20 meses. Outro indício: o Departamento de Comércio informou na semana passada que a economia cresceu a uma taxa anualizada ajustada sazonalmente de 4,9% no terceiro trimestre. Isso está muito acima da estimativa dos funcionários para a taxa de crescimento potencial de longo prazo da economia, que é de 1,8%, o que significa que a diferença está se fechando rapidamente, se já não fechou.

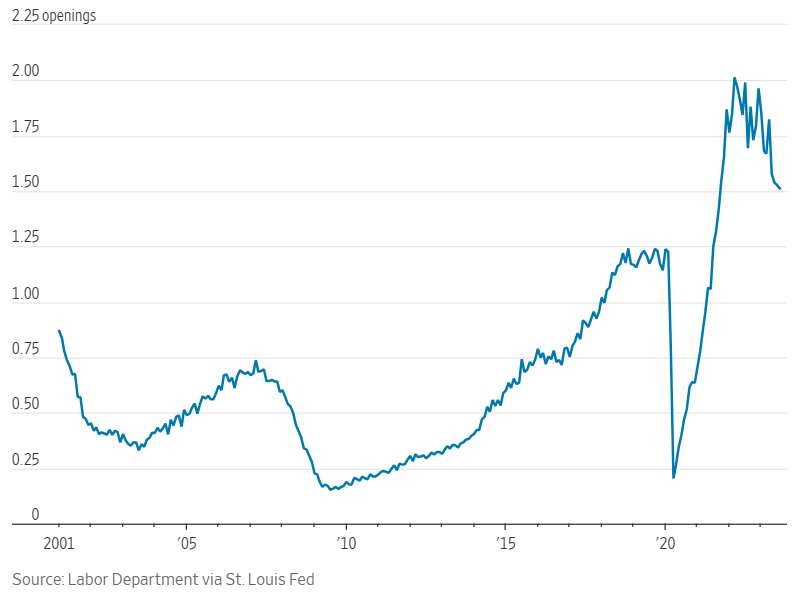

Ratio entre vagas de emprego e trabalhadores desempregados

No entanto, a maioria das medidas de inflação diminuiu nesse período. De acordo com o modelo convencional do Fed, essa divergência não pode continuar. Ou o crescimento precisa desacelerar, ou a inflação começará a aumentar, exigindo mais aumentos nas taxas de juros. “Algo precisa ceder”, disse o governador do Fed, Christopher Waller, em um discurso recente.

Mas outros funcionários acreditam que a divergência entre crescimento e inflação mostra que o modelo convencional não deve ser usado no momento.

Questionando os modelos convencionais

“Devemos ser extremamente cautelosos ao indexar a política a essa visão tradicional”, disse o presidente do Fed de Chicago, Austan Goolsbee, em um discurso no mês passado. Embora seja um assunto técnico e árido, representou um desafio ousado à sabedoria convencional dentro do banco central.

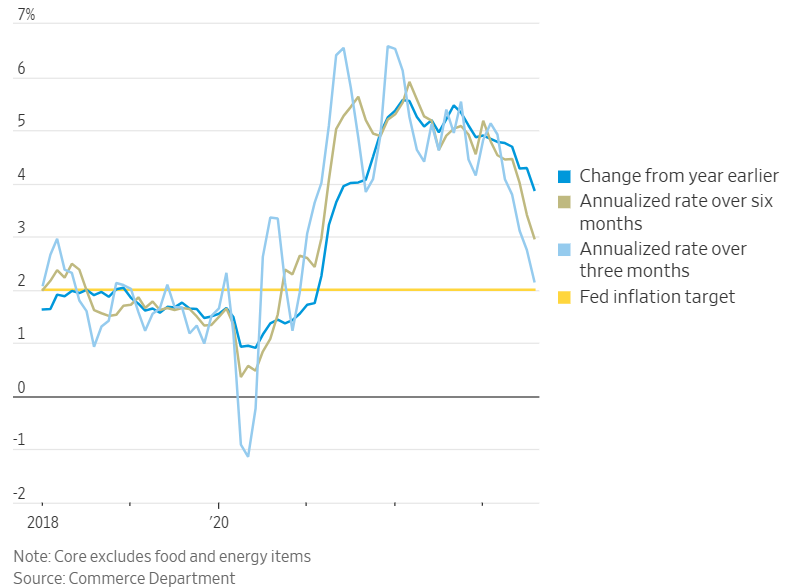

Índice de Preços de Gastos de Consumo Pessoal

O potencial de suprimento da economia foi prejudicado quando a pandemia afetou as cadeias de abastecimento e interferiu com a correspondência entre empregos abertos e trabalhadores em potencial. À medida que esses fatores se desfizeram, o potencial está aumentando rapidamente, o que impede que a lacuna na produção seja fechada, sugeriu Goolsbee.

A recuperação no fornecimento tem sido auxiliada pela demanda se ajustando a padrões mais estáveis e pelas rápidas elevações das taxas de juros do Fed, que estão impedindo que as expectativas de inflação futura aumentem, disse Goolsbee.

“Manter-se às simples correlações históricas do que o crescimento e as condições do mercado de trabalho significam para a inflação diante de desenvolvimentos positivos no suprimento é receita para ultrapassar e causar uma recessão desnecessária”, afirmou.

Esses funcionários céticos não elevariam as taxas novamente apenas por causa do crescimento acelerado da demanda ou do emprego; eles também desejariam evidências de que a inflação parou de cair. “Se a inflação estivesse subindo de forma sustentada, eu me comportaria de maneira muito diferente do que se visse apenas uma força contínua, digamos, nas vendas no varejo por mais um mês ou algo assim”, disse o presidente do Fed de Filadélfia, Patrick Harker, em uma entrevista recente.

Por outro lado, os funcionários que aderem ao modelo tradicional se preocupam em continuar a prever uma queda na inflação que não se materializa. Eles acreditam que a inflação pode continuar a desacelerar porque o público espera que o Fed a devolva a 2% e ajustará os salários e preços de acordo com isso.

Se o Fed buscasse explorar isso, permitindo que uma economia superaquecida persistisse, a inflação esperada poderia aumentar e a inflação real poderia se estabelecer em torno de 3% ou mais, agravando a recente alta nas taxas de juros de longo prazo.

Se a atividade econômica não desacelerar e a inflação parar de diminuir, “não agir a tempo carrega o considerável risco de minar as expectativas de inflação que têm sido bastante estáveis e possivelmente desfazer o trabalho que fizemos até agora”, disse Waller em seu discurso.

A força está gerando calor?

O desempenho do mercado de trabalho nos próximos meses será especialmente importante para resolver o debate. Se a demanda realmente estiver operando perigosamente acima do potencial, um mercado de trabalho apertado deveria estar gerando ganhos salariais inflacionários. É por isso que os funcionários do Fed observarão de perto um relatório do Departamento de Trabalho na próxima terça-feira sobre o crescimento da remuneração no terceiro trimestre.

Os empregos cresceram uma média de 266.000 nos últimos três meses, mais do que o dobro do que é considerado consistente com o crescimento populacional. No entanto, o presidente do Fed, Jerome Powell, sinalizou recentemente menos preocupação com os mercados de trabalho apertados.

Em uma mudança notável, Powell em um discurso neste mês disse que os indicadores recentes de crescimento salarial mostraram sinais de declínio para níveis que seriam consistentes com a meta de inflação de 2% do Fed ao longo do tempo. Ele não chamou a atenção, como fez nos últimos anos, para um subconjunto de preços de serviços intensivos em mão de obra que exclui energia, alimentos e moradia.

“Ainda é um mercado de trabalho muito apertado, mas está se afrouxando”, disse Powell, que em janeiro se referia ao mercado de trabalho como “desequilibrado”.

A parcela de pessoas que deixam o emprego, muitas vezes com salários mais altos ao mudar de emprego, voltou aos níveis pré-pandêmicos, e a relação de vagas de emprego para cada pessoa desempregada tem diminuído. Uma das razões pelas quais o mercado de trabalho está se afrouxando apesar do crescimento robusto de empregos é que o número de pessoas em busca de emprego aumentou este ano devido a um aumento na imigração.

Alguns funcionários do Fed também concluíram que a taxa natural de desemprego está abaixo de 4%. O presidente do Fed de Nova York, John Williams, disse no mês passado que estima que essa taxa natural de desemprego, chamada assim, seja de 3,8%, o que equivale à taxa de desemprego em setembro. Isso implicaria que o mercado de trabalho não está necessariamente superaquecido no momento.

Powell no passado alertou sobre basear a política em fatores não observáveis, como a produção potencial e a taxa natural de desemprego. Ele recentemente sinalizou que essas coisas continuam a influenciar como ele vê a necessidade de taxas mais altas. “Será que o calor que vemos no PIB realmente representa uma ameaça à nossa capacidade de voltar à inflação de 2%?” Powell questionou. “Essa será a questão.”

Escrito por Nick Timiraos