Ações, o AUD e o NZD se beneficiam de um sentimento de risco positivo, enquanto o DXY recua; Anúncio de política monetária do BoE hoje.

- As bolsas europeias e os futuros dos EUA sobem após o Fed/Powell.

- O DXY está sob pressão, atingindo uma mínima de 106,15, com demanda por títulos e pressão sobre os rendimentos de longo prazo.

- O USD/JPY está sob pressão com base em informações recentes do BoJ, enquanto a coroa norueguesa está mais fraca após o anúncio do Norges Bank.

- As commodities estão em alta devido aos fatores acima, embora os detalhes sejam um tanto escassos até o momento.

- O Irã alertou sobre “consequências severas” se um cessar-fogo em Gaza não ocorrer.

- Na agenda econômica de hoje, os destaques incluem dados econômicos dos EUA, anúncio de política monetária do BoE e discursos de Bailey do BoE, Lane e Schnabel do BCE. Também haverá divulgação de resultados da Apple.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão em alta, com o Euro Stoxx 50 registrando um ganho de 1,6%, em continuidade ao comércio pós-Powell/Fed.

- Todos os setores de ações estão em alta, com o setor imobiliário, tecnologia e construção se beneficiando dos rendimentos, enquanto o setor de viagens e lazer avança após comentários positivos da Lufthansa. Além disso, as empresas de entrega se beneficiam do resultado principal dos números da DoorDash.

- Nos Estados Unidos, os futuros também estão em alta, mas com uma ação ligeiramente mais contida em comparação com a Europa, uma vez que a região já teve a oportunidade de reagir ao Fed. Os futuros E-Mini S&P 500 estão em alta de 0,4%, enquanto o Nasdaq 100 continua a superar com um ganho de 0,7% devido à ação contínua dos rendimentos, à espera dos resultados da Apple após o fechamento.

FOREX

- O índice do dólar (DXY) continua a flutuar em meio às percepções de taxas de juros do Fed, com o índice oscilando perto da faixa entre 106.490 e 106.150.

- As moedas AUD e NZD estão se beneficiando mais com o declínio do USD e o apetite por risco otimista, com o dólar da Nova Zelândia se aproximando de 0.5900 e o dólar australiano se aproximando de 0.6450.

- O euro, o franco suíço e o iene estão todos em alta às custas do dólar, com o par EUR/USD voltando para a faixa de 1.0600, USD/CHF flutuando em torno de 0.9050 e USD/JPY mais próximo de 150.00 do que de 151.00.

- A libra esterlina está mista, aguardando a decisão do BoE, com o par GBP/USD mirando 1.2200 e o EUR/GBP se recuperando acima de 0.8700.

- O Banco Popular da China (PBoC) definiu a taxa média de USD/CNY em 7.1797, em comparação com a expectativa de 7.3055 (anterior 7.1778).

- A taxa de juros-chave da Noruega permaneceu em 4.25%, como esperado, com a declaração indicando que a taxa provavelmente será elevada em dezembro. “Se o Comitê ficar mais convencido de que a inflação subjacente está em declínio, a taxa de juros pode ser mantida inalterada”.

- O Banco Central do Brasil cortou a taxa Selic em 50 pontos-base, para 12.25%, como esperado, com membros do comitê unanimemente antecipando reduções semelhantes nas próximas reuniões. O BCB acrescentou que esse ritmo é apropriado para manter a política monetária contracionista necessária para o processo de desinflação e observou que o ambiente externo é adverso devido aos maiores juros de longo prazo nos EUA.

RENDA FIXA

- Os títulos públicos continuam se valorizando, com os mercados antecipando mudanças na política de aperto para alívio.

- Títulos alemães (Bunds), britânicos (Gilts) e do Tesouro dos EUA (T-notes) estão todos mais próximos das máximas do que das mínimas dentro das faixas respectivas de 130.06-129.48, 94.35-93.44 e 107-13+/02+.

- Os títulos franceses (OATs) e espanhóis (Bonos) estão firmemente sustentados após leilões bem recebidos na França e na Espanha.

COMMODITIES

- Os principais índices do petróleo estão em alta, assim como o ouro (XAU) e os metais básicos, em continuidade à ação de preços pós-Fed/Powell.

- Os contratos futuros de petróleo WTI com vencimento em dezembro de 2023 e Brent com vencimento em janeiro de 2024 estão registrando ganhos de cerca de USD 1,50 por barril na sessão e estão cotados em torno de USD 82,00 por barril e USD 86,00 por barril, respectivamente. No entanto, esses valores ainda estão bem dentro dos limites da quarta-feira e, por extensão, abaixo das máximas de USD 83,40 por barril e USD 87,00 por barril para aquela sessão.

- O ouro à vista (spot gold) se beneficia do comércio pós-Powell mencionado anteriormente, à medida que o dólar e os rendimentos continuam a cair. No entanto, o potencial de valorização para o metal amarelo está limitado, uma vez que o sentimento de risco global permanece muito otimista antes de informações adicionais de nível 1.

- Os metais básicos geralmente se beneficiam do sentimento de risco, embora os detalhes estejam mais escassos. No entanto, o minério de ferro Dalian continua superando em uma tendência atribuída à demanda, baixos estoques e um sentimento chinês melhorado em relação ao estímulo.

EUROPA HEADLINES

- A construção de casas no Reino Unido no terceiro trimestre foi a mais fraca desde o início da pandemia, de acordo com uma pesquisa citada pelo Financial Times.

- O membro do Banco Central Europeu (ECB), Klaas Knot, afirmou que uma política restritiva provavelmente será necessária por algum tempo e que a política atual é como um “voo em altitude segura”.

US HEADLINES

- O Senado dos Estados Unidos aprovou três projetos de lei de apropriação que estabelecem planos de financiamento para agricultura, defesa militar e assuntos de veteranos, além de transporte para o ano fiscal que se encerra em 30 de setembro de 2024.

GEOPOLÍTICA

ISRAEL-HAMAS

- O Hezbollah do Líbano disse que destruiu um drone israelense com um míssil terra-ar no espaço aéreo de duas aldeias fronteiriças, segundo a Reuters.

- O ministro das Relações Exteriores do Irã alertou sobre as “duras consequências” caso não ocorra um cessar-fogo imediato em Gaza e “os ataques rápidos dos EUA e do regime sionista continuem”, segundo a Reuters.

SESSÃO ÁSIA-PACÍFICO

- As ações na região da Ásia-Pacífico em sua maioria seguiram os ganhos em Wall Street, onde os principais índices foram impulsionados por lançamentos de dados suaves e após a coletiva de imprensa do presidente do Fed, Powell, pós-reunião do FOMC, que gerou uma reação dovish ao esfriar as expectativas das projeções de setembro que apontavam para mais um aumento até o final do ano.

- O ASX 200 teve alta, com os ganhos liderados por um desempenho notável no setor de tecnologia e imobiliário, enquanto os rendimentos caíram.

- O Nikkei 225 subiu brevemente acima de 32.000, com os maiores movimentos impulsionados por resultados corporativos e atualizações das montadoras.

- Hang Seng e Shanghai Composite tiveram desempenhos mistos, com o índice de Hong Kong impulsionado por um aumento nas ações de tecnologia e força no setor imobiliário, enquanto o mercado continental ficou para trás após outra retirada substancial de liquidez pelo PBoC (Banco Popular da China).

ÁSIA-PACÍFICO HEADLINES

- O governador do Banco do Japão (BoJ), Ueda, seguirá um padrão estabelecido, movendo-se gradualmente em direção a uma saída enquanto mantém a retórica dovish de seu antecessor, de acordo com fontes familiarizadas com o pensamento do BoJ, citadas pela Reuters. Dada a incerteza sobre a perspectiva econômica, o BoJ provavelmente esperará até pelo menos a primavera de 2024 para normalizar a política. Se for esse o caso, faz sentido manter a orientação dovish. A preferência é pelo gradualismo, se possível. O próximo foco é encerrar as taxas de juros negativas e levar as taxas de curto prazo a 0 a partir do atual -0,1%; o momento para essa mudança provavelmente será na primavera, quando haverá clareza sobre as negociações salariais anuais. Não se deseja deixar o mercado muito empolgado com a probabilidade de uma normalização antecipada, dadas as várias barreiras a serem superadas. O cenário mais provável para a saída, dada a alta do custo de um aumento acentuado das taxas de mercado, seria encerrar o controle da curva de juros e as taxas negativas, mas fornecer um compromisso flexível de intervenção caso os rendimentos dos títulos subam abruptamente.

- O primeiro-ministro do Japão, Kishida, afirma que vai pressionar as empresas a alcançarem aumentos salariais no próximo ano que superem os deste ano; uma economia robusta é a base de todas as políticas-chave.

- Reguladores chineses estão investigando supostas pressões de liquidez que elevaram as taxas a 50%, de acordo com fontes citadas pela Reuters; eles estão questionando as instituições sobre por que tomaram empréstimos a taxas muito elevadas.

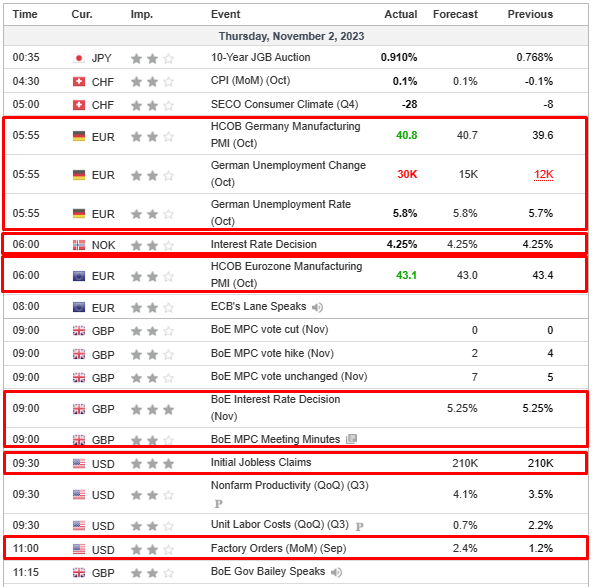

CALENDÁRIO ECNÔMICO