Ações subindo, DXY e NZD em alta, yields de 10 anos dos EUA ultrapassa 4,50%; Powell do Fed deve ser anunciado

- As bolsas europeias estão no verde, enquanto os futuros dos EUA registram ganhos em menor escala; o RTY apresenta desempenho superior após grandes perdas nas últimas sessões

- O dólar está mais firme antes do discurso do presidente do Fed, Powell, com o NZD tendo um desempenho melhor, já que se beneficia da venda cruzada com o AUD/NZD

- Os títulos de dívida pública devolve parte dos ganhos da sessão anterior, com o rendimento de 10 anos dos EUA ultrapassando 4,50%

- O petróleo tenta recuperar algumas das perdas sofridas ao longo da semana; potencialmente auxiliado por notícias de que os militares dos EUA realizaram ataques no leste da Síria

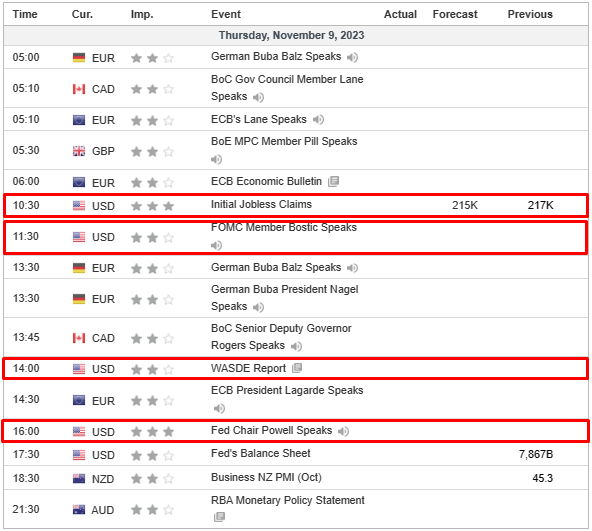

- Na agenda econômica de hoje, os destaques incluem o IJC dos EUA, o PMI de manufatura da Nova Zelândia, discursos de Powell, Barkin e Bostic do Fed, Lagarde do BCE e anúncio da política monetária do Banco do México

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão no verde, com o fluxo de notícias relativamente limitado e o tom melhorando gradualmente ao longo da sessão, Euro Stoxx 50 +0,8%.

- Essa movimentação dos ativos ocorre após uma transição mais mista na APAC, onde a China e Hong Kong tiveram desempenho inferior devido aos dados de inflação e ao setor imobiliário, respectivamente.

- Os setores de ações estão no verde, com os setores industriais apresentando desempenho superior após divulgação do balanço da Schneider Electric, embora a atualização da Airbus tenha limitado os ganhos. No outro extremo, o setor de Viagens e Lazer está no vermelho após a divulgação do balanço da Flutter Entertainment.

- Nos Estados Unidos, os futuros estão chegando ao verde à medida que nos aproximamos do início da sessão à vista nos EUA, ES +0,2%.

- O conselheiro do tribunal da UE apoiou a ordem tributária de US$ 14 bilhões da UE para a Apple (AAPL); o conselheiro concorda com o ponto de vista da Comissão de que o Tribunal Geral errou quando o caso contra a Apple foi rejeitado, e propõe que o caso seja encaminhado de volta para uma nova decisão.

- A Nvidia (NVDA) está planejando revelar três novos chips para a China, via Star Market Daily citando fontes; a serem anunciados já em 16 de novembro

FOREX

- O dólar voltou a se recuperar após o intervalo de alta no meio da semana, com os rendimentos do Tesouro se recuperando e a curva se inclinando novamente, com o DXY em direção à extremidade superior da faixa 105,67-46.

- O iene perde terreno abaixo de 151,00 em relação ao dólar, já que o governador do BoJ, Ueda, continua a “tocar o tambor” dovish.

- O euro é limitado pelo forte interesse de vencimento de opções de 1,0700+ contra o dólar, e o franco é sustentado por vencimentos acima de 0,9000.

- A libra se manteve em torno de 1,2300 e 0,8700 em relação ao euro, depois que Pill, do BoE, defendeu um período prolongado de política restritiva.

- NZD sobe antes do PMI de manufatura da Nova Zelândia, com o NZD/USD segurando 0,5900 e o AUD/NZD deslizando abaixo de 1,0800.

- PBoC definiu o ponto médio de USD/CNY em 7,1772 vs. exp. 7,2723 (anterior 7,1773)

RENDA FIXA

- Os contratos futuros de dívida pública recuam após a extensão de alta e as curvas se invertem um pouco.

- Os Bunds se aproximam de 131,00 dentro de uma faixa de 130,93-39, e os Gilts recuam de 96,14 para 95,35.

- T-note em direção à base da banda 108-04/17, já que o rendimento de 10 anos não consegue se manter abaixo de 4,5%, antes dos pedidos de auxílio-desemprego nos EUA, leilão de títulos longos e mais discursos do Fed.

COMMODITIES

- Os preços de referência do petróleo estão mais firmes na sessão, embora a magnitude do movimento seja pequena em comparação com a queda observada no WTI e desde meados de outubro, quando o prêmio geopolítico Israel-Hamas atingiu o pico, pelo menos até agora.

- No momento, o WTI dezembro de 23 e o Brent janeiro de 24 estão registrando alta de pouco menos de US$ 1/bbl na sessão, mas, na melhor das hipóteses, só conseguiram se recuperar até o ponto médio dos parâmetros de quarta-feira de US$ 74,91-77,53/bbl no WTI.

- Os metais estão modestamente mais suaves, mas com a ação relativamente contida, já que o dólar está mais alto e o tom geral de risco permanece mais firme na Europa, mas muito mais hesitante até agora nos Estados Unidos.

- Os importadores chineses compraram pelo menos mais cinco cargas de soja dos EUA na quarta-feira para embarque em dezembro-março, de acordo com a Reuters, citando traders.

- O Ministério do Comércio da China disse que a China deve reinvestigar o caso de direitos antidumping sobre tarugos de aço inoxidável e chapas e bobinas laminadas a quente de aço inoxidável importadas da UE, Japão, Coreia do Sul e Indonésia, segundo a Reuters.

- O vice-primeiro-ministro da China, Ding, aumentará a produção de carvão e gás natural e expandirá ativamente as importações de recursos para garantir o fornecimento estável de energia neste inverno.

EUROPA HEADLINES

- Pill do BoE pressupõe que as taxas permanecerão restritivas por um longo período. A inflação continua muito alta. Não há motivos para complacência com relação à inflação. Não é necessário aumentar as taxas para conter a inflação. É necessário um nível persistente de política monetária restritiva por um longo período. Se a situação econômica mudar, será necessário mudar a política. O BoE não faz promessas quando se trata de taxas de juros. A desaceleração do crescimento não parece estar reduzindo a inflação ou o poder de precificação das empresas.

- O governo alemão chegou a um acordo sobre o suporte ao preço da eletricidade para o setor, via Handelsblatt citando fontes; acordo por cinco anos, o alívio chegará a mais de 10 bilhões de euros somente no próximo ano.

US HEADLINES

- Harker (voto em 2023), do Fed, disse que apoiava uma postura estável da taxa de juros na última reunião do FOMC; o Fed permanecerá em alta por mais tempo, sem sinal de cortes nas taxas no curto prazo. Ele acrescentou que agora é o momento de fazer um balanço do impacto dos aumentos anteriores das taxas. Ele acrescentou que a próxima escolha de taxa de juros do Fed “poderia ser de qualquer maneira”, dependendo dos dados, e ele não vê recessão, mas é provável que o crescimento esfrie. Clique aqui para obter mais detalhes.

- Goolsbee (Dove, vota em 2023), do Fed, diz que o Fed precisa estar atento aos riscos de ultrapassar os limites das taxas; rendimentos de longo prazo mais altos podem ter um efeito substancial se forem mantidos, via Wall Street Journal.

- O braço de gestão de fortunas do Morgan Stanley (MS) está sendo sondado pelo Fed, que investiga se o banco tem controles suficientes para evitar que clientes estrangeiros ricos lavem dinheiro, de acordo com o Wall Street Journal.

- Atores em greve teriam chegado a um acordo trabalhista provisório com os estúdios de Hollywood, de acordo com uma declaração do sindicato.

GEOPOLÍTICA

- As forças militares dos EUA confirmam que realizaram um ataque de autodefesa em uma instalação no leste da Síria, de acordo com o Pentágono; o ataque é uma resposta aos ataques contra o pessoal dos EUA no Iraque e na Síria por afiliados da Força IRGC-Quds.

- Duas marchas atacam a base de Silk no Iraque e sirenes soam na embaixada dos EUA [no Iraque]”, segundo a Sky News Arabia.

- O Hamas está supostamente discutindo a possível libertação de alguns reféns em troca de uma breve pausa nos combates, disseram autoridades via New York Times.

- O vice-presidente da Comissão Militar Central da China, em uma reunião com o presidente russo Putin, disse que “a China está pronta para trabalhar com a Rússia para salvaguardar conjuntamente os interesses dos dois países e salvaguardar a prosperidade e a estabilidade global e regional”, segundo o Global Times.

- A Alemanha enviará quatro jatos de combate à Romênia para apoiar a missão de policiamento aéreo da OTAN a partir do final de novembro, segundo fontes da Reuters.

SESSÃO ÁSIA-PACÍFICO

- As ações da APAC foram negociadas, em sua maior parte, com maior firmeza, seguindo uma liderança semelhante de Wall Street, com a maioria dos principais mercados da APAC no verde, embora os mercados chineses tenham apresentado um desempenho mais discreto.

- O ASX 200 teve sua alta apoiada pelos setores de Saúde e Financeiro, com o último, o NAB, subindo após os lucros, embora os setores de TI e Energia tenham ficado para trás.

- O Nikkei 225 ficou mais firme desde o início, já que a recente fraqueza do JPY ajudou os exportadores, e o índice acabou chegando a 32.500.

- O Hang Seng e o Shanghai Comp foram mistos, com a China continental estável/mais firme, enquanto as últimas métricas de inflação chinesas pintaram um quadro de uma economia frágil, já que o país voltou a cair na deflação. Hong Kong teve um desempenho inferior, já que o setor imobiliário arrastou o índice para baixo.

ÁSIA-PACÍFICO HEADLINES

- As ações da APAC foram negociadas, em sua maior parte, com maior firmeza, seguindo uma liderança semelhante de Wall Street, com a maioria dos principais mercados da APAC no verde, embora os mercados chineses tenham apresentado um desempenho mais discreto.

- O ASX 200 teve sua alta apoiada pelos setores de Saúde e Financeiro, com o último, o NAB, subindo após os lucros, embora os setores de TI e Energia tenham ficado para trás.

- O Nikkei 225 ficou mais firme desde o início, já que a recente fraqueza do JPY ajudou os exportadores, e o índice acabou chegando a 32.500.

- O Hang Seng e o Shanghai Comp foram mistos, com a China continental estável/mais firme, enquanto as últimas métricas de inflação chinesas pintaram um quadro de uma economia frágil, já que o país voltou a cair na deflação. Hong Kong teve um desempenho inferior, já que o setor imobiliário arrastou o índice para baixo.

CALENDÁRIO ECNÔMICO