As bolsas europeias caem, os rendimentos fixos e o índice DXY estão ligeiramente mais baixos; discursos do Fed programados.

- As bolsas europeias estão em queda, enquanto os futuros dos EUA oscilam em ambos os lados do nível inalterado; o NQ tem desempenho inferior devido aos rendimentos mais altos.

- Os títulos públicos continuam em queda após os comentários inclinados para a postura hawkish do presidente do Fed, Powell, e um leilão decepcionante de títulos longos dos EUA.

- O índice DXY está ligeiramente mais baixo, aproximando-se das mínimas da sessão de 105,76, com as moedas do G10 geralmente sem brilho em relação ao dólar.

- Os benchmarks de petróleo estendem os ganhos e recuperam totalmente as perdas vistas no final da sessão de ontem, enquanto os metais básicos são afetados pelo tom de risco negativo mais amplo.

- Na agenda econômica de hoje, destaque para os dados da Universidade do Michigan dos EUA, M2 Money Supply da China, discursos de Logan, Bostic e Daly do Fed; e Lagarde do BCE.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias permanecem no vermelho, com o Euro Stoxx 50 caindo 0,8%, embora a região esteja caminhando para encerrar a semana em torno da marca inalterada no geral. Essa movimentação é uma continuação do impacto no sentimento experimentado na sessão dos EUA na quinta-feira, após os comentários de Powell e o leilão.

- Os setores de ações estão predominantemente em baixa, com Alimentos, Bebidas e Tabaco sendo afetados, pois a Diageo reduz as projeções; Produtos/Serviços ao Consumidor são vendidos após a Richemont, enquanto o setor Imobiliário recua com SBB e Redrow. A Energia foge da tendência e está ligeiramente mais firme, já que os benchmarks tentam se recuperar novamente das pressões recentes.

- Nos Estados Unidos, os futuros estão próximos da marca inalterada, dentro dos parâmetros de -0,2% a +0,2%, com o ES estável e o NQ ficando um pouco para trás à medida que os rendimentos dos EUA aumentam. À frente, alguns discursos de membros do Fed serão examinados quanto a qualquer desvio da posição de Powell.

FOREX

- O dólar está de volta à trilha de recuperação conforme o presidente do Fed, Powell, destaca a falta de confiança de que a política atual é restritiva o suficiente, o DXY se aproxima de 106,00 a partir da mínima semanal abaixo de 105,00.

- Euro e iene defendem as marcas semipsicológicas de 1,0650 e 151,50 em relação ao dólar, a libra se mantém acima de 1,2200 frente ao dólar após métricas do PIB do Reino Unido melhores do que o previsto.

- O franco reduz as perdas em direção a 0,9000 à medida que o SNB Schlegel destaca a perspectiva de um aumento pontual na inflação de aluguel, e a coroa norueguesa é revigorada por um CPI mais quente do que o consenso, especialmente no núcleo.

- O PBoC estabelece o ponto médio USD/CNY em 7,1771 em relação ao esperado 7,2963 (anterior 7,1772).

RENDA FIXA

- Títulos públicos à beira de uma trajetória completa do “pico ao vale” semanal após comentários do Fed inclinados para a postura hawkish e leilão decepcionante de títulos de 30 anos dos EUA.

- Bunds, Gilts e T-notes todos mais próximos das bases das respectivas faixas de 129,45-130,13, 94,70-95,32 e 107-10+/23.

- BTPs abaixo de 112,00 e digerindo a emissão multissetorial da Itália no meio do mês.

COMMODITIES

- Uma história muito semelhante à de quinta-feira para os benchmarks de petróleo, que estão tentando recuperar o modesto terreno ganho na primeira metade dessa sessão antes de um sentimento mais amplo ser impactado por um leilão ruim dos EUA e pelo Chair do Fed, Powell.

- O WTI Dez’23 e o Brent Jan’23 estão na extremidade superior de USD 75,31-76,49/bbl e USD 79,79-80,86/bbl, respectivamente; no entanto, isso deixa os benchmarks cerca de USD 5/bbl abaixo de seus melhores da semana e quase USD 20/bbl abaixo dos picos do início de outubro no ano até agora.

- Os metais apresentam um desempenho contido para o ouro à vista, mas com um leve viés negativo ao recuar em direção ao vale da semana, enquanto os metais básicos são pressionados junto com o tom de risco mais amplo; o XAU está de volta em relativa proximidade às médias móveis de 200 e 100 dias, a USD 1934/oz e USD 1927/oz, respectivamente.

- Mais de 60 países estão supostamente apoiando um acordo para triplicar as energias renováveis e afastar-se do carvão, segundo a Reuters citando autoridades.

HEADLINES

- Schlegel, do SNB, afirma que um aumento temporário na inflação via aluguel é possível.

- Vice-premier da China diz que estão dispostos a colaborar com a União Europeia para aprofundar a cooperação prática na promoção da transformação e atualização industrial, via mídia estatal; para proteger em conjunto a estabilidade da cadeia de abastecimento.

- O presidente de Portugal dissolve o parlamento e convoca eleições antecipadas, segundo a dpa. Portugal realizará uma eleição em 10 de março de 2024, de acordo com a AFR.

- Banco Central do Peru corta a taxa de referência em 25 pontos-base para 7,00%, conforme esperado.

US HEADLINES

- A Meta (META) teria fechado um acordo preliminar para vender uma versão mais barata de seu headset de realidade virtual na China; o acordo foi feito com a Tencent (700 HK), segundo fontes do Wall Street Journal.

- Um anúncio sobre o fechamento do governo federal dos EUA é iminente, segundo o Punchbowl; “laddered CR” e uma resolução contínua até janeiro são as opções.

GEOPOLÍTICA

- “O exército israelense anuncia o cessar dos ataques aéreos na Faixa de Gaza para mitigar as vítimas civis”, segundo a Sky News Arabia.

- O exército israelense afirmou ter atacado uma posição na Síria em resposta ao ataque de drone em Eilat na quinta-feira, de acordo com a Reuters.

- O ministro das Relações Exteriores iraniano disse que expandir o escopo da guerra tornou-se inevitável com o aumento da escalada em Gaza, segundo a Sky News Arabia.

- O embaixador da China nos EUA, Feng, afirma que as relações entre EUA e China ainda enfrentam desafios severos, e ainda há um longo caminho a percorrer para estabilizar e melhorar as relações, de acordo com a Reuters.

- A Guarda Costeira da China, na missão de reabastecimento das Filipinas em 10 de novembro, instou as Filipinas a interromper imediatamente a violação da soberania da China; seguiu os navios de reabastecimento das Filipinas e tomou medidas de controle, segundo a Reuters.

- O primeiro-ministro húngaro, Orban, diz que a UE não deve iniciar discussões de adesão com a Ucrânia, via Rádio Estatal.

SESSÃO ÁSIA-PACÍFICO

- As ações na região da APAC operaram em baixa generalizada, refletindo o sentimento negativo de Wall Street após o fraco leilão de títulos de 30 anos nos EUA combinado com a inclinação hawkish de Powell, enquanto a região da APAC assimilava os resultados corporativos e as preocupações contínuas na China.

- O ASX 200 inicialmente registrou as perdas mais modestas entre os principais índices, uma vez que o Relatório Trimestral de Política Monetária (SoMP) do RBA sugeriu que a economia estava um pouco mais forte do que anteriormente pensado. As perdas setoriais foram lideradas por Tecnologia, Financeiras e Energia, embora o setor de Metais e Mineração tenha contrariado a tendência.

- O Nikkei 225 foi arrastado para baixo por perdas substanciais após os resultados da Nissan, Sony e Softbank, que caíram entre 3% e 6%. No entanto, o índice mais tarde se recuperou dos piores níveis e subiu de volta acima de 32.500.

- O Hang Seng e o Shanghai Composite seguiram a tendência, mas Hong Kong foi o pior desempenho regional, com Tecnologia e Financeiras entre os maiores perdedores.

ÁSIA-PACÍFICO HEADLINES

- Um ataque de ransomware no Industrial and Commercial Bank of China interrompeu o mercado do Tesouro dos EUA ao impedir que o maior banco da China liquidasse operações com títulos do Tesouro em nome de outros participantes do mercado, segundo informações do FT. A SIFMA informou aos membros na quinta-feira que o ICBC foi atingido por um software de ransomware. O ataque impediu o ICBC de liquidar operações com títulos do Tesouro em nome de outros participantes do mercado. A ICBC Financial Services confirmou que foi alvo de um ataque de ransomware que resultou em interrupção de certos sistemas financeiros, de acordo com a Reuters.

- O governador do PBoC afirmou que estão acompanhando de perto os riscos financeiros em alguns setores; algumas províncias enfrentam um certo grau de riscos de dívida e o governo central está dando alta atenção ao assunto, via mídia estatal. Um conselheiro de política do PBoC disse que a China é capaz de alcançar um crescimento do PIB ligeiramente acima de 5% este ano; a recuperação do consumo ainda permanece fraca; o índice de déficit fiscal pode ser elevado no próximo ano. As exportações da China ainda devem enfrentar uma pressão relativamente grande no próximo ano. A fraca demanda externa e a demanda doméstica inadequada aumentam a pressão de excesso de capacidade na China, de acordo com a Reuters.

- O Vice-Premiê chinês, He Lifeng, disse que a tarefa importante para a reunião com a Secretária do Tesouro dos EUA, Yellen, é implementar as tarefas dos presidentes dos EUA e da China, Biden e Xi. Ele acrescentou que as conversas com Yellen foram construtivas e que comunicará as preocupações da China sobre a relação econômica e de investimentos com os EUA. Buscam medidas eficazes para colocar as relações econômicas e comerciais entre EUA e China de volta aos trilhos, segundo a Reuters.

- A Country Garden Holdings (2007 HK) supostamente pretende informar os principais detentores de títulos sobre suas projeções de fluxo de caixa até o final do ano, segundo fontes da Reuters; pretende um plano provisório para reestruturar a dívida offshore até o final do ano, e pretende iniciar negociações formais com detentores de títulos offshore em fevereiro ou março do próximo ano, disseram as fontes.

- O PBoC injetou CNY 203 bilhões via acordos reversos de 7 dias com a taxa em 1,80% para uma injeção líquida diária de CNY 160 bilhões.

- O governo japonês vai reforçar o programa de empréstimos e investimentos fiscais com um orçamento extra adicional de JPY 886 bilhões para fortalecer a cadeia de suprimentos, segundo um rascunho citado pela Reuters.

- O Japão considera um aumento salarial de 5% ou mais como condição para incentivos fiscais, via Sankei.

- O BoJ conduzirá uma pesquisa abrangente sobre o comportamento das empresas desde meados da década de 1990; a ser realizada entre novembro de 2023 e fevereiro de 2024 como parte de sua revisão de política monetária de longo prazo.

- O RBA SoMP: considerou a opção de manter as taxas de juros estáveis, mas decidiu que um aumento proporcionaria mais segurança em relação à inflação; se haverá mais aperto da política monetária dependerá dos dados. Clique aqui para a manchete completa.

- A PM da Nova Zelândia, Hipkins, disse que o Governador Geral será aconselhado a estender os atuais arranjos de governo provisório até a formação de um novo governo, segundo a Reuters.

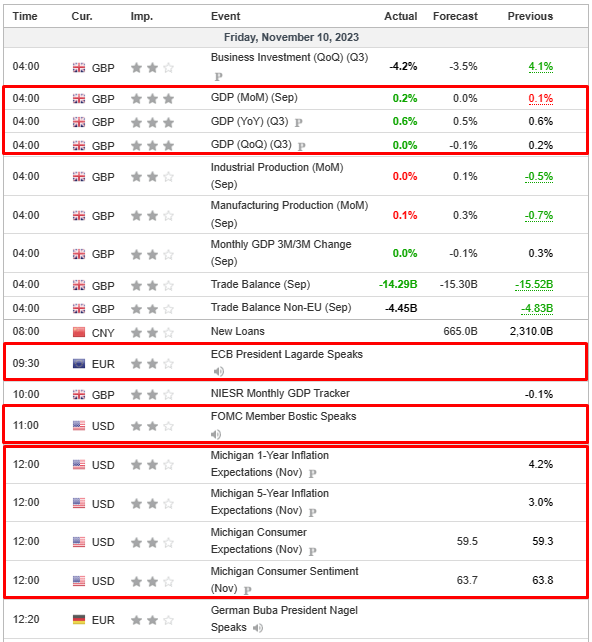

CALENDÁRIO ECNÔMICO