O sentimento positivo continua após o CPI, NZD em alta e GBP em baixa; Dados de Vendas no Varejo dos EUA logo mais.

- As bolsas europeias e os futuros dos EUA continuam ampliando os ganhos pós-CPI dos EUA; o FTSE 100 se destaca com o CPI do Reino Unido mais suave do que o esperado.

- O dólar encontra algum alívio, enquanto o NZD se destaca, sustentado por dados de atividade chinesa encorajadores, e a Libra esterlina tem desempenho inferior.

- A força inicial dos Gilts induzida pelo CPI do Reino Unido é perdida à medida que os benchmarks principais recuam modestamente.

- O petróleo está contido, mas tanto os metais preciosos quanto os básicos ampliam os ganhos, apesar de um dólar ligeiramente mais firme.

- Na agenda econômica de hoje, os destaques incluem Vendas no Varejo dos EUA, Barr do Fed, Reunião Biden-Xi. Resultados da Cisco.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão em alta, com o Euro Stoxx 50 ganhando 0,6%, e há suporte generalizado para os benchmarks em uma continuação do comércio de terça-feira, com um impulso adicional dos favoráveis dados de atividade chinesa.

- Os setores de ações estão mistos, com desempenho abaixo da média para Telecomunicações e Saúde, enquanto Produtos/Serviços de Consumo se destacam positivamente devido à sua exposição à China.

- Nos Estados Unidos, os futuros estão em alta, com o NQ ganhando 0,5% e mantendo seu desempenho superior, apesar de um ligeiro aumento nas taxas de juros dos EUA nesta manhã.

FOREX

- O índice DXY está relativamente contido após oscilar em uma estreita faixa de 104,04-22 durante as horas asiáticas e europeias iniciais, antes de atingir novas máximas de 104,31 após a mínima pós-CPI dos EUA de ontem, que foi de 103,99.

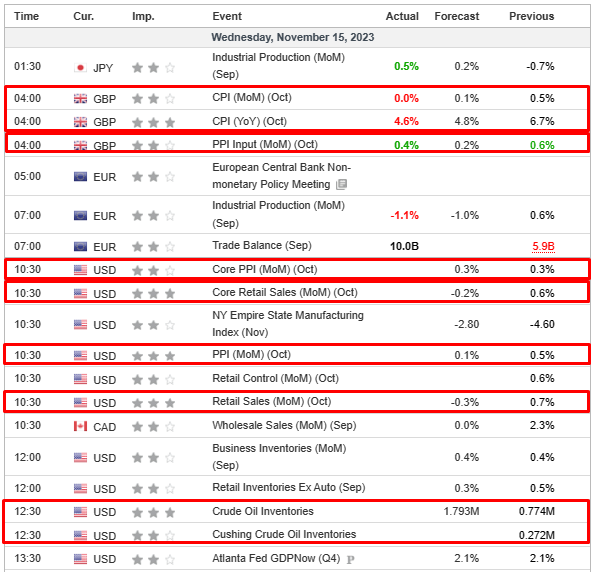

- O GBP/USD recuou de uma máxima de 1,2499 estabelecida durante a noite para uma mínima pós-CPI do Reino Unido de 1,2458 no momento da redação, bem dentro dos parâmetros de ontem, que foram de 1,2261 a 1,2505. O EUR/USD mantém a maior parte dos ganhos de ontem, com grandes expirações de opções de câmbio perto do dinheiro.

- O comércio intradiário do Iene e do Yuan está em grande parte estável, com este último retraindo a força vista na divulgação de dados de atividade chinesa melhores do que o esperado durante a noite, apesar da falta de manchetes relevantes na manhã europeia antes da reunião Biden-Xi.

- As moedas não-dólar dos EUA apresentam uma imagem mista, com o NZD se destacando, o AUD permanecendo estável e o CAD ficando para trás.

- O PBoC fixou o ponto médio USD/CNY em 7,1752 em comparação com a expectativa de 7,2564 (anterior 7,1769).

RENDA FIXA

- Os títulos de renda fixa central começaram a sessão em alta e em direção aos melhores níveis registrados na terça-feira após o índice de preços ao consumidor (CPI) dos EUA mais ameno do que o esperado. No entanto, à medida que a manhã avança e nos aproximamos do início da negociação nos EUA, os benchmarks recuaram dos melhores níveis na Europa, um movimento que aparentemente é liderado pelos títulos do Tesouro dos EUA em uma leve redução da ação significativa de terça-feira.

- O CPI mais ameno no Reino Unido impulsionou os Gilts acima de 97,00; no entanto, ao lado de um recuo mais amplo nos benchmarks, os Gilts perderam esse nível e estão em torno da mínima de 96,58.

- Os Bunds receberam um impulso de cerca de 15 ticks após a decisão do Tribunal Constitucional Alemão de que a transferência de cerca de EUR 60 bilhões de dívida não utilizada da COVID para o fundo climático é ilegal; no entanto, o movimento foi de curta duração, pois as implicações fiscais são limitadas entre agora e o ano fiscal de 2027.

- O Reino Unido recebe uma demanda recorde de GBP 93 bilhões por seus Gilts com vencimento em 2043 e taxa de 4,75%.

COMMODITIES

- O petróleo WTI para dezembro e o Brent para janeiro estão mais fracos intraday depois de se estabilizarem relativamente ontem, apesar dos dados mais fracos de inflação e da subsequente queda do dólar.

- Como lembrete, os dados semanais da EIA dos EUA serão divulgados em duas partes hoje para corrigir o erro de dados da semana passada – os dados da semana passada serão divulgados no horário habitual das 15:30 GMT/10:30 EST (12:30 Brasília), enquanto os dados desta semana estão programados para 18:00 GMT/13:00 EST (15:00 Brasília).

- O ouro à vista ultrapassou a alta de ontem de USD 1.971/onça por volta do horário de abertura dos mercados europeus, e, independentemente da força do dólar antes da reunião Biden-Xi nas margens da cúpula da APEC, o metal amarelo está de olho na máxima de 7 de novembro em 1.978,36/onça.

- Os metais básicos estão mais firmes em geral após os dados positivos de atividade na China durante a noite, com o cobre LME de 3 meses ganhando terreno acima de USD 8.250/t.

- Dados privados de estoques de energia nos EUA (barris): Petróleo +1,3 mi (exp. +1,8 mi), Cushing +1,1 mi, Gasolina +0,2 mi (exp. +0,6 mi), Destilados -1,0 mi (exp. -1,2 mi).

- A Vitol afirmou que espera um mercado global de petróleo relativamente equilibrado a ligeiramente excedente em 2024, acrescentando que o suprimento não pertencente à OPEP ultrapassou os picos anteriores e continua a crescer. Além disso, afirmou que é prematuro falar sobre o pico da demanda por gasolina na China, pois as vendas de carros a gasolina ainda estão sendo adicionadas à frota.

EUROPA HEADLINES

- O presidente do BCE, Centeno, afirma que é preciso ter paciência com a política monetária. A inflação está caindo mais rapidamente. Os dados mostram que a inflação global está em queda. Ainda espera uma leitura de inflação “boa” para novembro. Não vê razões para acelerar a redução das compras de ativos (APP), via Bloomberg TV.

- O Tribunal Constitucional Alemão decide que a transferência de dívida não utilizada da pandemia para o fundo climático é ilegal (Ato Orçamental Suplementar de 2021 é nulo). “A decisão do Tribunal significa que o volume do Fundo de Clima e Transformação é reduzido em 60 bilhões de euros. Na medida em que o estado assumiu obrigações que não pode mais cumprir como resultado dessa redução, o legislador deve compensar isso por outros meios.” Clique aqui para detalhes, análises e reações.

- A Comissão Europeia prevê crescimento do PIB na zona do euro de 0,6% em 2023 (anteriormente 0,8%), 1,2% em 2024 (anteriormente 1,3%); Prevê inflação na zona do euro em 2023 em 5,6% (anteriormente 5,6%); Afirma que as taxas de juros do BCE e a demanda externa mais fraca tiveram um impacto mais forte no crescimento da zona do euro do que o esperado.

US HEADLINES

- A Câmara dos Estados Unidos votou por 336-95 para aprovar um projeto de lei de gastos temporários que evitaria uma paralisação do governo, enquanto foi relatado separadamente que o líder da maioria no Senado, Schumer, afirmou que o Senado agirá rapidamente sobre o projeto de financiamento.

GEOPOLÍTICA

- Israel realizou uma operação contra o Hamas no hospital Al Shifa, em Gaza, e observou que suas forças haviam passado por um treinamento específico para se prepararem para o ambiente complexo e sensível, ao mesmo tempo em que convocou todos os agentes do Hamas no hospital a se renderem.

- Os ministros das Relações Exteriores dos EUA, da Coreia do Sul e do Japão disseram que a cooperação entre a Rússia e a Coreia do Norte é uma séria ameaça à paz internacional, enquanto também foi relatado que a Coreia do Norte desenvolveu um novo tipo de motor de combustível sólido para mísseis balísticos de alcance intermediário, de acordo com a KCNA e a Yonhap

- A Comissão da UE sugeriu novas sanções à Rússia, segundo o Politico, citando documentos; introduzindo a proibição de diamantes e reforçando outras medidas, inclusive o teto do preço do petróleo.

SESSÃO ÁSIA-PACÍFICO

- As ações na região da Ásia-Pacífico seguiram a tendência global de maior apetite ao risco após dados do Índice de Preços ao Consumidor (IPC) dos EUA mais suaves do que o esperado, o que estimulou uma revisão dovish das expectativas em relação ao Fed, com esperanças de que o banco central possa ter concluído seu ciclo de aumento de taxas. Além disso, a região também absorveu dados de atividade chinesa melhores do que o esperado.

- O ASX 200 foi impulsionado pelo desempenho notável nos setores imobiliário e de tecnologia, seguindo uma queda nas taxas de juros. O índice não foi afetado pelo aumento no Índice de Preços de Salários do trimestre.

- O Nikkei 225 estendeu seus ganhos após ultrapassar o nível de 33.000, impulsionado pelo aumento geral do apetite ao risco, que ajudou os mercados a ignorar o decepcionante PIB preliminar do terceiro trimestre.

- O Hang Seng e o Shanghai Composite foram sustentados após a Produção Industrial e as Vendas no Varejo chinesas superarem as previsões. O sentimento também foi apoiado por relatos de que a China está considerando CNY 1 trilhão de novos fundos para impulsionar o mercado imobiliário, além do Banco Popular da China ter realizado a maior injeção líquida de empréstimos de médio prazo (MLF) em sete anos.

ÁSIA-PACÍFICO HEADLINES

- O Banco Popular da China anunciou uma injeção de 1,45 trilhão de CNY em empréstimos de médio prazo (MLF) com vencimento em 1 ano, em comparação com 850 bilhões de CNY vencendo, e a taxa foi mantida em 2,50%.

- Um representante do escritório de estatísticas da China afirmou que os alicerces da recuperação econômica ainda não foram consolidados e destacou a expectativa de melhoria na situação de preços na China, sem a perspectiva de deflação. O escritório de estatísticas também mencionou que haverá reviravoltas na recuperação econômica, sendo necessários mais esforços para promover uma recuperação econômica contínua, e os fabricantes chineses ainda enfrentam uma demanda de mercado inadequada. No entanto, o representante também comentou que o mercado imobiliário está em ajuste e transformação, enquanto esperam que a recuperação do consumo continue devido ao suporte político e ainda existe uma forte demanda por investimento em infraestrutura.

- Os presidentes dos EUA, Biden, e da China, Xi, se reunirão na quarta-feira às 10h45 (horário do Pacífico) e Biden realizará uma coletiva de imprensa às 16h15 (horário do Pacífico).

- O presidente dos EUA, Biden, afirmou que as forças militares dos EUA e da China precisam ser capazes de entrar em contato e que os EUA estão tentando melhorar as relações bilaterais com a China.

- Os EUA e a China reafirmaram seu compromisso com o Acordo de Paris e concordaram em reiniciar o fórum de eficiência energética, enquanto trabalharão juntos em um acordo global e legalmente vinculativo para enfrentar a poluição plástica.

CALENDÁRIO ECNÔMICO