Ações oscilam sem direção clara, DXY em queda, JPY e NZD em alta; Minutas do FOMC à tarde.

- As bolsas europeias estão mistas, recuando das máximas, enquanto os futuros dos EUA operam com pouca direção.

- Os títulos públicos recuam dos melhores níveis após terem se recuperado da bem-sucedida oferta dos EUA ontem.

- O dólar permanece mais fraco; enquanto o NZD se destaca devido aos encorajadores dados comerciais da Nova Zelândia.

- O petróleo reduz os ganhos de segunda-feira, enquanto os metais se beneficiam da recuada do dólar e da paralisação das atividades no Peru.

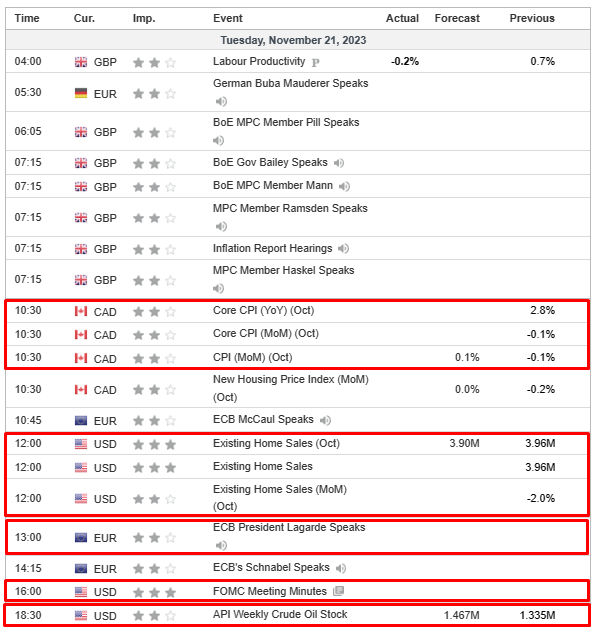

- Na agenda econômica de hoje, os destaques incluem Índice de Atividade Nacional dos EUA, Pesquisa de Perspectivas de Negócios não Manufatureiros do Fed dos EUA, Minutas da Ata do FOMC, Inflação do Canadá, Discursos de Lagarde e Schnabel do BCE, Resultados de balanços da NVIDIA Corp, Analog Devices, Best Buy e Autodesk.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão praticamente inalteradas, com o Euro Stoxx 50 sem variação, e os desenvolvimentos macroeconômicos um pouco mais leves após o desempenho liderado pela tecnologia dos EUA na segunda-feira.

- O FTSE 100 cai 0,5%, sendo o destaque negativo, em meio à força da libra esterlina após as declarações de Bailey do Banco da Inglaterra na segunda-feira e reforçada pela Comissão de Seleção do Tesouro, liderada pelos membros mais inclinados à alta das taxas de juros.

- Os setores de ações estão mistos no geral: empresas do setor varejista são os destaques relativos com várias movimentações de corretores para as empresas do Reino Unido, enquanto Telecomunicações, Energia e Bancos são os retardatários relativos.

- Nos Estados Unidos, os futuros estão estáveis ou ligeiramente em queda, com um tom hesitante antes das minutas do FOMC (adiantados devido ao Dia de Ação de Graças) da reunião de novembro, com ES & NQ sem variação.

- Baidu Inc (BIDU) Q3 2023 (USD): Lucro Diluído por Ação de 2,80 (expectativa de 2,28), Receita de 4,72 bilhões (expectativa de 4,71 bilhões); (CNY): lucro operacional ajustado de 7,6 bilhões (expectativa de 6,9 bilhões). +2,2% no pré-mercado.

- Lowe’s Companies Inc (LOW) Q3 2023 (USD): Lucro por Ação de 3,06 (expectativa de 3,03), Receita de 20,5 bilhões (expectativa de 20,88 bilhões). Perspectiva de Lucro por Ação para o ano fiscal de 13,00 (expectativa de 13,32) e Receita para o ano fiscal de 86,00 bilhões (expectativa de 87,55 bilhões). As Vendas Comparáveis para o ano fiscal são esperadas para cair -5% (guidance anterior -2% a -4%) -3,5% no pré-mercado.

- Reguladores antitruste da UE realizam buscas em empresas de entrega de alimentos online em dois países da UE; as empresas não foram nomeadas, de acordo com a Reuters.

FOREX

- O dólar continua a se depreciar à medida que o índice DXY cai abaixo de 103,48-17.

- O NZD é impulsionado por dados comerciais encorajadores da Nova Zelândia, com o NZD/USD subindo de 0,6030 para 0,6086 e o AUD/NZD recuando abaixo de 1,0850.

- O Iene amplia os ganhos de recuperação em relação ao Dólar, com parâmetros entre 148,41-147,16, impulsionado por rendimentos mais baixos do Tesouro.

- O AUD e o GBP são sustentados pelas perspectivas otimistas do RBA e do BoE, enquanto o AUD/USD mira a Média Móvel de 200 dias em 0,6589 e o GBP/USD se aproxima de 1,2500.

- O Euro mantém-se firme em torno de 1,0900 em relação ao Dólar e testa o 1,0960.

- O PBoC (Banco Popular da China) fixou o ponto médio de USD/CNY em 7,1406 contra a expectativa de 7,1677 (anterior 7,1612).

RENDA FIXA

- Os títulos públicos enfrentam obstáculos após os avanços iniciais da União Europeia, mas mantêm uma oferta firme, com os Bunds mantendo-se dentro da faixa de 131,17-130,82.

- As Gilts permanecem acima de 97,00 após uma retração de 97,51 para 97,09, em meio a depoimentos hawkish do Comitê do Tesouro do Banco da Inglaterra (BoE).

- Os T-notes permanecem estáveis entre a faixa de 109-01+ e 108-26+, aguardando o Índice de Atividade Nacional dos EUA, a Pesquisa de Negócios não Manufatureiros da Filadélfia e as vendas de imóveis existentes antes dos minutos do FOMC.

COMMODITIES

- Os benchmarks de petróleo estão mais fracos, reduzindo os ganhos de segunda-feira, quando o contrato fechou mais de USD 1,70/bbl acima; a ação desde então tem sido mais contida, com desenvolvimentos específicos leves antes da reunião da OPEP+ no final de semana.

- Atualmente, o WTI e o Brent para janeiro de 2024 operam um pouco abaixo de USD 77,50/bbl e USD 82,00/bbl, respectivamente, em direção à parte superior de cerca de USD 1/bbl.

- O ouro à vista está em alta, beneficiando-se do dólar mais fraco e de uma modesta queda nos rendimentos, com o metal amarelo mantendo-se pouco abaixo da marca de USD 1990/oz e a máxima da sessão acima desse patamar.

- Os metais básicos continuam a tom positivo da Ásia, impulsionados pelo dólar e pela escalada da greve na mina Las Bambas, no Peru.

- O Goldman Sachs afirmou que seu modelo estatístico das decisões da OPEP sugere que cortes mais profundos não devem ser descartados, dada a queda na posição especulativa e nos spreads temporais, além de estoques mais altos que o esperado.

- O vice-primeiro-ministro russo Novak disse que a produção de gás russa em 2023 será 30 bilhões de metros cúbicos menor do que em 2022, segundo a Tass.

- O ministro do Petróleo iraniano disse que a produção atingirá 3,6 milhões de barris por dia em março de 2024 e visa 4 milhões de barris por dia para o próximo ano iraniano.

- O chefe do mercado de petróleo da AIE disse que mesmo se os cortes na produção de petróleo da OPEP+ forem estendidos para 2024, a AIE vê um leve excedente no equilíbrio global do mercado; diz que estamos em um déficit agora e todos os estoques estão diminuindo rapidamente.

- O sindicato na mina Las Bambas, no Peru, entrará em greve por tempo indeterminado a partir de 28 de novembro, segundo o secretário-geral do sindicato.

- A Codelco vai gastar um adicional de USD 720 milhões para reformar sua principal mina de cobre, com a mina Chuquicamata sendo convertida de uma mina a céu aberto para uma mina subterrânea, segundo a Bloomberg.

BoE

- BoE’s Ramsden (Comunicado): “Dada a minha avaliação das perspectivas e dos riscos, não descartaria a necessidade de elevar a Taxa do Banco no futuro, mas continuarei a tomar minhas decisões reunião a reunião.”

- BoE’s Mann (Comunicado): continuo a ver potencial de alta para as vendas e o emprego nos indicadores empresariais prospectivos, assim como um crescimento contínuo forte nos salários e nos preços de serviços pelo menos até o próximo ano. “O caminho apropriado é um que apresente um pico mais alto na Taxa do Banco, com uma inversão posterior. Em minha opinião, esse caminho solidificaria nosso compromisso com o mandato.” e “Para mim, as perspectivas de uma inflação mais persistente implicam a necessidade de uma política monetária mais restritiva. Embora reconheça que a postura da política monetária começou a se tornar restritiva, é algo recente e não muito significativo. De fato, comparando os dados financeiros de agosto com as leituras em torno do Relatório de Política Monetária de novembro, as condições financeiras, de fato, se aliviaram com a pausa nos aumentos da Taxa do Banco.”

- BoE’s Bailey reitera que é sensato manter as taxas onde estão; os dados mais recentes de inflação foram em grande parte conforme o esperado; a inflação encerrará o ano um pouco mais baixa do que o BoE esperava, mas não muito. Os mercados atribuem muito peso aos dados atuais, o BoE está preocupado com a possível persistência da inflação. Os mercados subestimam o risco de persistência da inflação. O QT (tapering quantitativo) está tendo apenas um pequeno impacto nos rendimentos, possivelmente 10-15bps. Acrescenta que se tentarmos trazer a inflação de volta à meta mais rapidamente elevando as taxas agora, isso empurraria a inflação abaixo da meta.

- BoE’s Mann (P&R): mais restrição agora é importante para solidificar o compromisso com a meta de inflação de 2%.

- BoE’s Ramsden (P&R): o BoE está muito claro em se distanciar das expectativas de taxas de mercado.

- BoE’s Haskel (P&R): a queda no IPC headline não é um bom guia para a tendência da inflação.

HEADLINES

- A União Europeia (UE) está supostamente prestes a colocar a França em uma lista de observação fiscal, que está programada para ser divulgada hoje, de acordo com a Bloomberg.

- Um porta-voz do Ministério da Economia da Alemanha afirma que o congelamento do orçamento é necessário para a situação e o governo está trabalhando intensamente em soluções.

GEOPOLÍTICA

- O chefe do Hamas disse que eles estão próximos de chegar a um acordo de cessar-fogo temporário e que o Hamas entregou sua resposta às autoridades do Catar, segundo a Reuters. Além disso, um funcionário do Hamas observou que as negociações em andamento são sobre um cessar-fogo temporário por alguns dias, acordos para a entrada de ajuda em Gaza e um acordo de troca de reféns e prisioneiros.

- “Espera-se que o governo do Catar anuncie hoje que chegará a um acordo para a libertação dos reféns. A fonte acrescentou que esperava que nada acontecesse no local nas próximas horas para impedir isso”, de acordo com uma fonte citada por Ravid, da Axios. Posteriormente, “como parte do acordo com os reféns, será declarada uma trégua nos combates em Gaza por quatro dias, com a possibilidade de estendê-la por mais dois dias”, via Axios’ Ravid.

- “O Catar revela que as negociações com os reféns do Hamas chegaram ao ‘ponto mais próximo’ do acordo”, segundo a Sky News Arabia citando a AFP.

- A Coreia do Sul emitiu um aviso de vela após o recente aviso da Coreia do Norte para o lançamento de um satélite e o Ministério da Defesa sul-coreano disse que está observando o plano de lançamento de satélite da Coreia do Norte com a possibilidade de ser bem-sucedido. Além disso, o exército sul-coreano anunciou que o porta-aviões norte-americano Carl Vinson chegou a um porto sul-coreano.

- Autoridades israelenses dizem que “há algumas questões técnicas que precisam ser resolvidas para concluir o acordo com o Hamas”, via Al Arabiya

SESSÃO ÁSIA-PACÍFICO

- Ações na região da Ásia-Pacífico foram negociadas principalmente em alta, seguindo os ganhos liderados pelo setor de tecnologia nos EUA, onde as ações da Microsoft subiram para uma alta recorde em um mercado global em geral tranquilo. Os mercados chineses foram sustentados pelo suporte ao setor imobiliário.

- O ASX 200 manteve-se estável, com o desempenho positivo nos setores de mineração e materiais compensando a fraqueza nos setores de tecnologia e defensivos. No entanto, os ganhos foram limitados devido às tonalidades hawkish (inclinação para aumentar as taxas de juros) nos minutos do Reserve Bank of Australia (RBA).

- O Nikkei 225 não apresentou uma direção firme, pois os ventos contrários da recente força do JPY foram equilibrados pela queda nos rendimentos dos títulos do governo japonês (JGB).

- O Hang Seng e o Shanghai Composite foram sustentados pelo otimismo relacionado ao suporte, com o índice de Hong Kong liderado por ações do setor imobiliário, que brevemente ultrapassaram o nível de 18.000, após relatos de que a China está elaborando uma “lista branca” de 50 desenvolvedores para impulsionar o financiamento. Além disso, a China solicitou que autoridades governamentais aumentassem o suporte financeiro para a economia e buscasse reforçar ainda mais estratégias importantes.

ÁSIA-PACÍFICO HEADLINES

- O Banco Popular da China (PBoC) teria encorajado alguns bancos a limitar a quantidade de novos empréstimos que emitirão no início de 2024 e a antecipar alguns dos empréstimos para este ano, de acordo com a Bloomberg. Posteriormente, o PBoC teria dito a alguns bancos para antecipar alguns dos empréstimos e, em seguida, planejam estendê-los no início de 2024 para o final deste ano, via Reuters citando fontes; uma diretriz teria sido emitida no início desta semana.

- Os principais bancos estatais da China foram vistos comprando dólares através de swaps onshore e vendendo-os no mercado spot de câmbio nesta semana, de acordo com fontes da Reuters.

- A Governadora do Banco da Reserva da Austrália (RBA), Bullock, disse que está cada vez mais otimista em relação ao mercado de trabalho e observou que a inflação é um desafio crucial nos próximos um ou dois anos.

- As Atas da Reunião de Novembro da RBA afirmaram que consideraram a possibilidade de aumentar as taxas ou mantê-las inalteradas, e o Conselho viu um caso crível de que um aumento nas taxas não era necessário na reunião, mas julgou que o caso para aumentar era mais forte à medida que o risco de inflação aumentava. A RBA afirmou que a necessidade de um aperto adicional dependeria dos dados e da avaliação dos riscos, enquanto via o risco de que as expectativas de inflação pudessem aumentar se as taxas não fossem elevadas, e observou que é importante evitar mesmo um aumento modesto adicional nas expectativas de inflação. Além disso, afirmou que as projeções da equipe para a inflação na reunião assumiram mais um ou dois aumentos nas taxas, e o Conselho observou que a Taxa de Caixa permaneceu abaixo das taxas em muitos outros países, além de reconhecer que o aumento dos preços das casas poderia indicar que a política não era especialmente restritiva.

CALENDÁRIO ECNÔMICO