Ações e DXY mais fortes, JPY em queda e os títulos da dívida pública da Alemanha sobem após leilão; IJC dos EUA agendado para logo mais.

- As bolsas europeias ampliam os ganhos ao lado dos Futuros dos EUA; destaque para o desempenho superior no RTY ao reduzir perdas

- DXY está mais forte, com leve desempenho inferior no iene, já que devolve os ganhos de ontem

- EGBs sobem após um leilão alemão impressionante e relatórios fiscais atualizados

- As commodities industriais recuam em meio a um tom de risco frágil, enquanto o XAU permanece acima de USD 2.000/onça

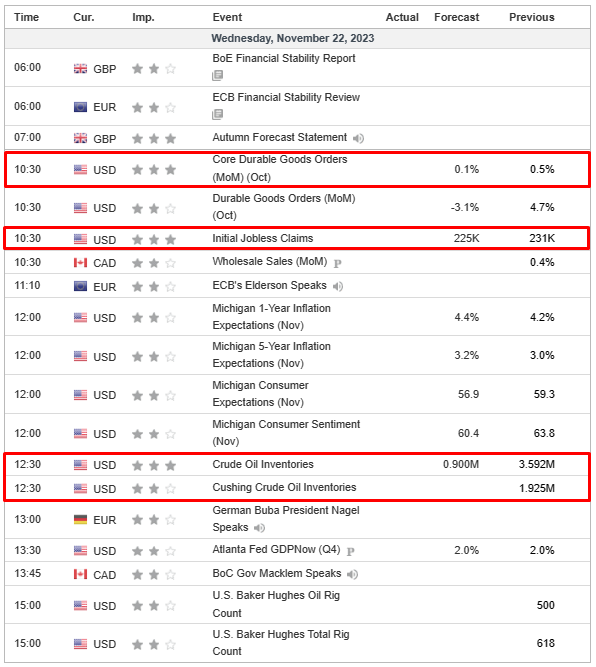

- Na agenda econômica de hoje, os destaques incluem Bens Duráveis e Initial Jobless Claims dos EUA, Confiança do Consumidor da Zona do Euro (Flash), Expectativas de Inflação da UoM (Final), Elderson do BCE e Macklem do BoC.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão no positivo, com o Euro Stoxx 50 subindo 0,4%, em uma sessão volátil, mas fundamentalmente lateralizada, antes da divulgação de dados importantes dos EUA e antes do feriado de Ação de Graças.

- Os setores de ações estão em alta, com exceção dos setores bancário e de energia, à medida que os rendimentos europeus caem e os benchmarks de energia recuam.

- Nos Estados Unidos, os futuros estão se mantendo, com volumes baixos antes do Índice de Condições de Emprego (IJC) dos EUA, que coincide com o período da pesquisa de folha de pagamento, ES +0,1%.

- A Nvidia (NVDA) reportou um lucro ajustado por ação de 4,02 no terceiro trimestre (expectativa de 3,37) e uma receita de 18,12 bilhões de dólares (expectativa de 16,18 bilhões de dólares). A fabricante de chips encerrou o pregão de ontem em -1,75%, depois de cair inicialmente até 6,3%; seus resultados do terceiro trimestre superaram as expectativas, embora tenha alertado que as vendas na China diminuiriam no quarto trimestre; a Bloomberg sugeriu que os resultados “não satisfizeram as expectativas mais elevadas dos acionistas que apostaram pesadamente no boom da inteligência artificial.” -0,4% no pré-mercado.

- Deere & Co (DE) Q3 2023 (USD): Lucro por ação de 8,26 (expectativa de 7,47), Receita de 15,42 bilhões de dólares (expectativa de 13,58 bilhões de dólares). A previsão de lucro para o ano inteiro de 2024 está entre 7,75 bilhões e 8,25 bilhões de dólares (expectativa de 9,33 bilhões), à medida que os volumes retornam aos níveis de meio de ciclo. -4,4% no pré-mercado.

FOREX

- A desvalorização do dólar se estabiliza no período do Dia de Ação de Graças, com o índice DXY se recuperando de 103,47 para 103,92, após ter se mantido ligeiramente acima de 103,00 na terça-feira. O iene recua acentuadamente em meio ao renascimento do dólar, com o USD/JPY testando 149,00, vindo de pouco mais de 148,00 através de um nível de Fibonacci e ao lado de um interesse significativo de expiração.

- O dólar australiano é sustentado por uma retórica mais hawkish do RBA, com o AUD/USD flutuando em torno de 0,6550 e o cruzamento AUD/NZD se recuperando acima de 1,0850.

- A libra mantém sua posição acima de 1,2500 em relação ao dólar, mas com cautela antes da Declaração de Outono no Reino Unido.

- O euro oscila em torno de 1,0900 em meio a expirações que variam desde o número arredondado até 1,0945.

- O PBoC fixa o ponto médio USD/CNY em 7,1254 em comparação com a expectativa de 7,1468 (anterior 7,1406).

RENDA FIXA

- Futuros de dívida pública estiveram voláteis antes de uma recuperação firme liderada pelos títulos alemães (EGBs). Os Bunds ultrapassam a alta da sessão anterior entre 131,55-130,88, impulsionados por leilões alemães de longo prazo robustos e relatos de que o governo deseja adiar a reunião do orçamento de 2024.

- Os Gilts e T-notes seguem a tendência, mantendo-se dentro das faixas de 97,45-96,74 e 109-06/108-27, respectivamente, aguardando a Declaração de Outono no Reino Unido, dados de bens duráveis dos EUA e reivindicações de desemprego da semana, incluindo os números de empregos não agrícolas de novembro.

COMMODITIES

- Os futuros de janeiro do WTI e Brent estão mais fracos intraday, mas dentro das faixas recentes em uma semana encurtada devido a feriados, com a ação de preço movendo-se em grande parte em conjunto com o sentimento mais amplo. Os benchmarks têm oscilado pouco acima de USD 77,00/bbl (faixa de USD 76,88-77,97/bbl) para o WTI, enquanto seu equivalente Brent fica um pouco abaixo de USD 82/bbl (faixa de USD 81,58-82,65/bbl).

- O ouro à vista está um pouco mais firme na sessão, à medida que os rendimentos dos EUA recuam ligeiramente e a ação do mercado permanece cautelosa antes de eventos da tarde, consciente de um possível avanço geopolítico.

- Os metais básicos são afetados pelo dólar e pelo sentimento de risco, juntamente com relatórios sobre a meta de crescimento da China para 2024, enquanto o suporte para o mercado imobiliário chinês mantém o minério de ferro em alta.

- Dados de estoques de energia dos EUA (em barris): Petróleo +9,1 milhões (expectativa +1,2 milhão), Gasolina -1,8 milhão (expectativa -0,2 milhão), Destilados -3,5 milhões (expectativa -0,8 milhão), Cushing +0,6 milhão.

- O vice-primeiro-ministro russo, Novak, afirma que o mercado doméstico está totalmente abastecido com combustível e que as restrições restantes às exportações de diesel serão suspensas em breve. O mercado de petróleo está equilibrado; os preços do petróleo refletem objetivamente a situação atual e estão em um nível bastante bom. Ele se recusa a comentar quando questionado se haverá mudanças na OPEP+.

EUROPA HEADLINES

- O Relatório de Estabilidade Financeira (FSR, na sigla em inglês) do BCE destaca que os bancos paralelos enfrentam o risco de receber chamadas de margem significativas ou resgates de clientes que não conseguem atender devido à falta de caixa suficiente, indicando que os buffers de liquidez nesses intermediários são “muito baixos”. Muitos fundos de títulos não possuem ativos líquidos suficientes para suportar 30 dias de retiradas intensas. “Qualquer aumento acentuado nos rendimentos dos títulos soberanos ou um aumento na volatilidade do mercado financeiro poderia expor esses Fundos de Investimento Coletivo Público Institucional (ICPFs) que utilizam derivativos de taxa de juros a grandes chamadas de margem”, alerta o relatório. Luis de Guindos, do BCE, afirma que não observaram movimentos extremos nos spreads de títulos.

- O governo alemão supostamente deseja adiar a reunião do orçamento agendada para quinta-feira, de acordo com informações da Focus citando a dpa; “Sem a redução do prazo no Conselho Federal, uma decisão sobre o orçamento de 2024 não seria mais possível antes do final do ano.”

- Os Indicadores de Tendências da CBI do Reino Unido para pedidos em novembro estão em -35,0 (anterior -26,0), indicando uma deterioração nas condições de pedidos.

GEOPOLÍTICA

- O gabinete do primeiro-ministro israelense confirmou que o governo votou a favor do acordo proposto para a libertação de alguns reféns mantidos em Gaza, com 50 reféns, mulheres e crianças a serem libertados em quatro dias, durante os quais haverá uma pausa nos combates.

- O Hamas confirmou um acordo com Israel para uma pausa de quatro dias nas hostilidades em Gaza e concordou em libertar cerca de 50 mulheres e crianças reféns de Gaza em troca da libertação de 150 mulheres e crianças palestinas das prisões israelenses por Israel. O Hamas acrescentou que o acordo de trégua permitirá que centenas de caminhões de ajuda humanitária, médica e de combustível entrem em todas as partes de Gaza e disse que Israel se comprometeu a não atacar ou prender ninguém em todas as partes de Gaza durante o período de trégua.

- O alto funcionário do governo dos EUA disse que um regime de inspeção rigoroso garantirá que o Hamas não use a pausa nos combates para obter mais armamentos, enquanto os EUA esperam que a pausa também seja observada pelo Hezbollah e pelas forças israelenses no norte de Israel.

- Musa Abu Marzouq, figura sênior do Hamas, disse que a trégua começará amanhã às 10:00 da manhã (08:00 GMT), de acordo com Elster, da Walla News.

- O Comando Central dos EUA disse que os EUA realizaram ataques de precisão contra duas instalações no Iraque em resposta a um ataque contra tropas americanas.

- O secretário-geral da ONU condenou veementemente o lançamento do satélite da Coreia do Norte e pediu que a Coreia do Norte cumpra integralmente as resoluções da ONU e retorne ao diálogo, enquanto o Conselho de Segurança Nacional da Coreia do Sul condenou o lançamento da Coreia do Norte como uma violação das sanções da ONU.

SESSÃO ÁSIA-PACÍFICO

- As ações da APAC foram negociadas de forma mista, após a fraca transferência dos EUA, onde o sentimento foi atenuado em meio a dados fracos e ao posicionamento pré-Ação de Graças, enquanto as últimas atas do FOMC não tiveram intercorrências e tiveram pouco efeito sobre a ação dos preços. Além disso, os participantes digeriram os últimos acontecimentos geopolíticos, incluindo o lançamento de um satélite pela Coreia do Norte e o acordo entre Israel e o Hamas para uma pausa de quatro dias nos combates em Gaza e uma troca de reféns e prisioneiros.

- O ASX 200 ficou dentro de uma faixa, já que as perdas nos setores de tecnologia e consumo foram contrabalançadas pela resistência dos setores defensivos, enquanto o Westpac Leading Index também apresentou uma leve contração.

- O Nikkei 225 teve o melhor desempenho e recuperou as perdas iniciais em uma reviravolta inicial, apesar de o governo ter cortado sua visão sobre a economia geral pela primeira vez desde janeiro.

- O KOSPI foi pressionado após o lançamento de um satélite pela Coreia do Norte, que planeja lançar outros satélites espiões.

- O Hang Seng e o Shanghai Comp foram cautelosos, com os preços oscilando em meio à falta de novos fatores macroeconômicos da China, embora o benchmark de Hong Kong tenha sido amortecido pela força do Baidu após a divulgação dos lucros.

ÁSIA-PACÍFICO HEADLINES

- Os assessores do governo chinês devem recomendar uma meta de crescimento de 4,5% a 5,5% para 2024, ao mesmo tempo em que observaram que a manutenção do ritmo de crescimento da China no próximo ano exige mais estímulo fiscal, de acordo com fontes via Reuters.

- O Japão reduziu sua visão sobre a economia geral pela primeira vez desde janeiro e afirmou que a economia geral está se recuperando moderadamente, mas algumas áreas recentemente estagnaram, enquanto reduziu sua visão sobre os gastos de capital pela primeira vez desde dezembro de 2021 e afirmou que o ritmo de aumento dos gastos de capital está diminuindo.

- A Country Garden Holdings (2007 HK) foi incluída na lista preliminar de empresas a serem apoiadas pela China, via Bloomberg.

- O governador do RBA, Bullock, afirma que o desafio remanescente da inflação com o qual estamos lidando é cada vez mais interno e impulsionado pela demanda; reitera que um aperto mais substancial da política monetária é a resposta certa. O contato com as empresas indica que a pressão sobre os custos domésticos está se mostrando persistente; também ouvimos que a utilização da capacidade está muito alta e que a demanda econômica para o ano foi mais forte do que o esperado.

CALENDÁRIO ECNÔMICO