Início da trégua na guerra Israel-Hamas; Bolsas estáveis, com fluxo de notícias limitados pós-Dia de Ação de Graças.

- As bolsas europeias e os futuros nos EUA estão inalterados, com a ação de preços e o fluxo de notícias limitados após o Dia de Ação de Graças.

- O DXY em queda com a libra esterlina em alta, à medida que os rendimentos do Reino Unido aumentam, o NZD é sustentado por dados de varejo, enquanto o EUR reage pouco ao Ifo.

- Os títulos europeias (EGBs) e americanos (USTs) continuam em queda.

- As commodities aguardam atualizações da OPEP e/ou geopolíticas, sendo estas últimas relacionadas ao início da trégua entre Israel e o Hamas.

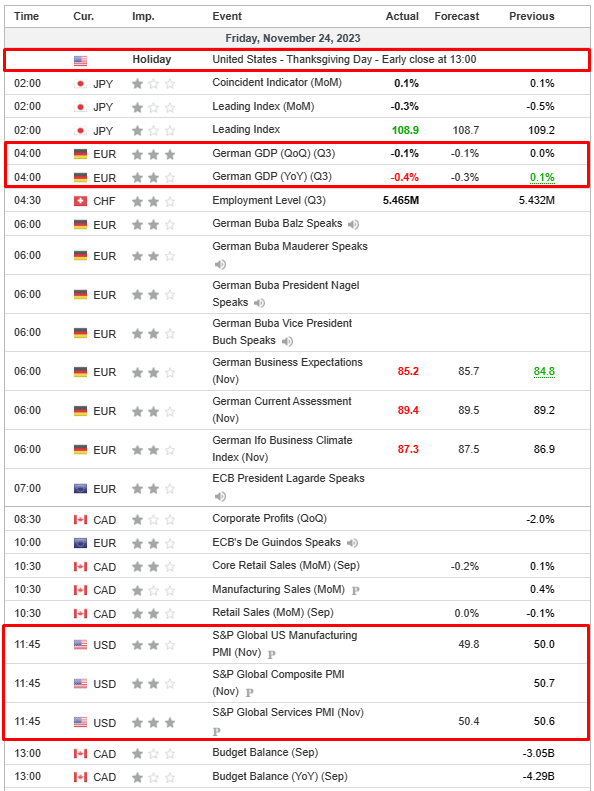

- Na agenda econômica de hoje, os destaques incluem as Vendas no Varejo do Canadá, PMI dos EUA (Flash), discursos de de Cos e de Guindos do BCE. Fechamentos antecipados nos mercados dos EUA pós-Dia de Ação de Graças.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias permanecem praticamente inalteradas, com um fluxo de notícias bastante leve após o Dia de Ação de Graças, e o Euro Stoxx 50 registra um aumento de 0,1%.

- Os setores de ações estão mistos, mas igualmente contidos, com desempenho incremental em nomes defensivos em alguns momentos, enquanto as ações automotivas ficam para trás após atividades de corretagem.

- Nos Estados Unidos, os futuros também estão contidos na Black Friday, com poucos desenvolvimentos, exceto pela NVDA antes dos PMIs Flash dos EUA.

- A Nvidia (NVDA) supostamente informou aos clientes que está adiando o lançamento do chip de inteligência artificial H20 voltado para a China para o primeiro trimestre de 2024, devido a problemas que os fabricantes de servidores estão enfrentando ao integrar o chip H20, conforme fontes da Reuters. A ação registra uma queda de 2,3% nas negociações pré-mercado.

FOREX

- O dólar permanece lateralizado antes dos PMIs preliminares dos EUA, com o índice DXY contido entre os parâmetros de 103,84 a 103,62.

- A libra esterlina está animada em meio aos rendimentos elevados do Reino Unido, com o par GBP/USD ultrapassando recentes picos, chegando a 1,2565.

- O dólar neozelandês é sustentado, pois as vendas no varejo da Nova Zelândia desafiam o consenso de uma queda, e um governo de coalizão é formado, levando o NZD/USD para 0,6050.

- O euro continua limitado por expirações próximas a 1,0900 em relação ao dólar americano, e o iene é prejudicado por rendimentos mais altos do Tesouro, com o USD/JPY em torno de 149,50.

- O dólar canadense oscila em torno de 1,3700, aguardando as vendas no varejo do Canadá.

- O Banco Popular da China (PBoC) fixou o ponto médio do USD/CNY em 7,1151, em comparação com a expectativa de 7,1440 (anterior 7,1212).

RENDA FIXA

- Os futuros de dívida pública foram vendidos na Black Friday, atraindo compradores apenas em novas mínimas semanais.

- Os Bunds estão próximos à parte inferior da faixa de 130,11 a 130,63, com suporte técnico e psicológico em 130,00.

- Os Gilts estão no meio dos parâmetros de 96,07 a 96,71, e os T-notes estão mais próximos de 108-12 do que de 108-31 antes dos PMIs preliminares dos EUA.

- O Ministro das Finanças da Alemanha, Lindner, afirma que apresentará ao gabinete o orçamento suplementar para 2023 na próxima semana; diz que só pode decidir sobre o orçamento de 2024 quando o país tiver um orçamento suplementar para 2023. Antes disso, a Alemanha vai suspender o limite de endividamento para 2023 (pelo quarto ano consecutivo) após a decisão do orçamento; o Ministro das Finanças da Alemanha, Lindner, anunciará a suspensão da freio da dívida na quinta-feira, segundo a Bloomberg.

COMMODITIES

- Os contratos futuros de WTI e Brent para janeiro negociam horizontalmente, mas mostram uma disparidade nas mudanças de preço intradiárias devido à ausência de liquidação.

- O ouro à vista permanece estável intradia, pouco abaixo da marca de US$ 2.000/onça, e os metais básicos têm um desempenho igualmente tranquilo, dada a postura não compromissada até agora.

- Os volumes de negociação continuam leves, com um fluxo de notícias igualmente escasso após fontes iniciais da OPEP+ junto com o início da trégua de quatro dias entre Israel e o Hamas.

- A OPEP+ está se aproximando de um compromisso com os produtores africanos de petróleo, de acordo com a Reuters, citando duas fontes da OPEP+.

HEADLINES

- Andrew Bailey, do Banco da Inglaterra, afirmou que o desafio para o Banco e outros bancos centrais é que a inflação geral está diminuindo. Ele acrescentou que a atividade econômica e o crescimento do emprego estão enfraquecendo, e o banco central não pode se dar ao luxo de afrouxar a política monetária restritiva. Pill afirmou que a política monetária do Reino Unido está em uma fase difícil, alertando sobre pressões de preços persistentemente altas na economia britânica. Ele também observou que o Comitê de Política Monetária (MPC) precisa resistir à tentação de declarar vitória e passar para a próxima fase no combate à inflação, de acordo com o FT.

- François Villeroy, do BCE, afirmou que não acredita que o BCE aumentará as taxas novamente, a menos que ocorra um evento inesperado. Ele observou que uma redução gradual nas taxas acontecerá um dia, mas acrescentou que ainda não chegaram a esse ponto.

- Robert Holzmann, também do BCE, disse que a probabilidade de outra elevação de taxas não é menor do que a de cortes de taxas. Ainda há números elevados de inflação. Ele sugeriu que o BCE reduza os reinvestimentos passo a passo a partir de março.

- O Ministro das Finanças da Alemanha, Lindner, confirmou a suspensão do freio da dívida para 2023, mas acrescentou que a suspensão não significa novas dívidas.

GEOPOLÍTICA

- A trégua de quatro dias na guerra entre Israel e o Hamas entrou em vigor às 7h, horário local (05h, GMT), na sexta-feira, com reféns retidos na Faixa de Gaza prestes a serem libertados mais tarde no dia, em troca de prisioneiros palestinos, segundo a AFP.

- O exército israelense afirmou que o controle sobre a metade norte de Gaza é apenas a primeira etapa na campanha para destruir o Hamas. Eles estão se preparando para as próximas fases e estão planejando cumprir os próximos estágios da guerra nos próximos dias, de acordo com a Reuters.

- Apesar do início da trégua, o exército israelense soou sirenes em duas aldeias próximas a Gaza, alertando sobre possíveis lançamentos de foguetes. O porta-voz da ala armada do Hamas pediu uma escalada na confrontação com Israel em todas as frentes de resistência.

- Um oficial do governo israelense disse à LBC News que há margem para estender a pausa de quatro dias nos combates com o Hamas. O primeiro grupo de civis mantidos como reféns pelo Hamas deve ser libertado de Gaza nesta tarde.

- Na região do Estreito de Taiwan, o Ministério da Defesa de Taiwan informou que um navio de guerra australiano navegou pelo Estreito de Taiwan.

- Há preocupação relatada na Casa Branca de que o plano do Reino Unido em Ruanda mina o Acordo de Sexta-feira Santa na Irlanda do Norte, de acordo com o The Times.

- O Kremlin russo afirma que a ideia de criar uma zona militar Schengen na Europa para permitir que as forças da OTAN se movam livremente é motivo de preocupação. A Rússia responderá se tal zona se tornar realidade.

SESSÃO ÁSIA-PACÍFICO

- As ações da APAC foram negociadas de forma mista, na ausência de uma liderança de Wall Street e com os mercados se encaminhando para o início da trégua entre Israel e Hamas.

- O ASX 200 foi liderado pela força dos setores de serviços públicos, financeiro e de energia, embora os ganhos tenham sido limitados pela fraqueza do setor de tecnologia e depois que um navio de guerra australiano atravessou o Estreito de Taiwan, o que corre o risco de aumentar os atritos entre a Austrália e seu maior parceiro comercial.

- O Nikkei 225 teve um desempenho superior ao retornar do feriado, enquanto os participantes digeriam os dados divulgados, incluindo o IPC nacional, que foi mais suave do que o esperado, embora tenha se acelerado em relação ao mês anterior.

- O Hang Seng e o Shanghai Comp foram pressionados, apesar da falta de catalisadores óbvios, enquanto os esforços de liquidez do PBoC e as notícias de que a China está pensando em dar um apoio sem precedentes ao setor imobiliário, permitindo que os bancos ofereçam empréstimos de curto prazo sem garantia para incorporadoras qualificadas, não conseguiram sustentar o tom de risco.

ÁSIA-PACÍFICO HEADLINES

- A OMS realizou conversas com as autoridades de saúde chinesas, nas quais foram solicitados dados sobre o aumento de doenças respiratórias entre crianças no norte da China, e os dados foram fornecidos. As autoridades de saúde chinesas relataram que não houve alterações na apresentação da doença. Além disso, afirmaram que o aumento de doenças respiratórias não resultou em cargas de pacientes que ultrapassam as capacidades hospitalares, e não houve detecção de patógenos incomuns ou novos, nem apresentações clínicas incomuns, incluindo em Pequim e Liaoning.

- O Premier chinês Li se encontrou com o Ministro das Relações Exteriores francês em Pequim e afirmou que a relação entre China e França está se desenvolvendo melhor em todos os aspectos neste ano, segundo a Reuters.

- O chefe de operações da Marinha dos EUA está entusiasmado com as perspectivas de comunicações aprimoradas com as Forças Armadas chinesas e afirmou que é necessário trabalhar para solidificar os próximos passos com as Forças Armadas chinesas, de acordo com a Reuters.

- Os partidos Nacional, NZ First e ACT da Nova Zelândia assinaram um acordo de coalizão para formar um governo, com Winston Peters nomeado como Vice-PM na primeira metade do mandato parlamentar de três anos e David Seymour como Vice-PM na segunda metade. Nicola Willis será nomeada Ministra das Finanças. Além disso, o futuro primeiro-ministro, Luxon, disse que a Lei do Banco Central será alterada para focar a política monetária na estabilidade de preços, e a política do novo governo inclui revogar a proibição da exploração de petróleo e gás offshore.

CALENDÁRIO ECNÔMICO