Ações mais fortes, DXY estável, AUD e NZD em alta com sentimento de risco positivo; ADP dos EUA aguardado

- As bolsas europeias estão modestamente mais fortes, com os futuros dos EUA registrando ganhos de magnitude semelhante.

- O dólar está sem grandes eventos, flutuando em torno do nível de 104; as moedas AUD e NZD têm desempenho superior, reduzindo as perdas de ontem e se beneficiando do sentimento de risco positivo.

- Os rendimentos dos títulos públicos viram uma divergência inicial entre EGB/UST, mas os Bunds perderam força e movem-se em linha com os USTs, que pausam antes do ADP.

- O petróleo continua caindo, enquanto os metais básicos estão quase todos em alta, dada a postura de risco.

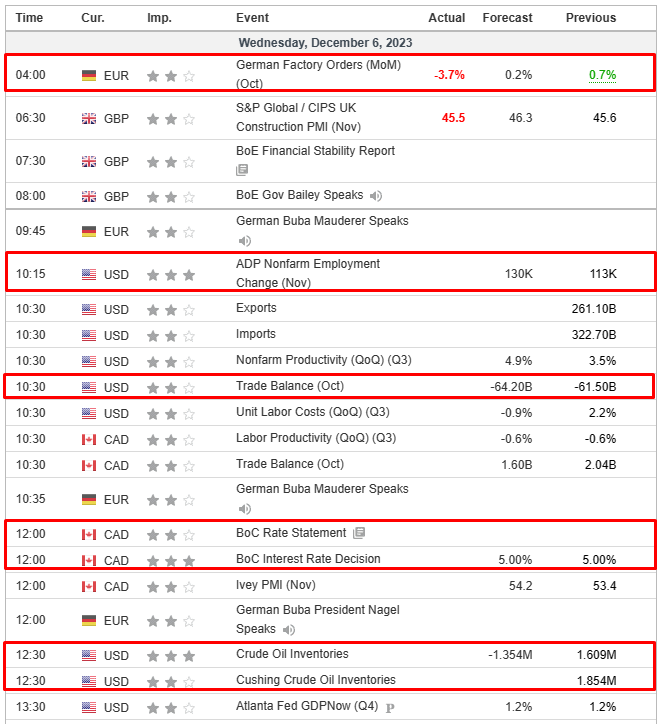

- No calendário econômico de hoje, teremos MBA dos EUA, Emprego Nacional da ADP, Comércio Internacional, Comércio Canadense, Anúncio de política econômica do BoC.

SESSÃO EUROPEIA

AÇÕES

- As ações europeias, com o Eurostoxx50 subindo 0,3%, estão sendo negociadas modestamente mais fortes, impulsionadas por uma transferência positiva do comércio da APAC durante a noite, embora o DAX, com ganho de 0,1%, tenha uma pequena queda; prejudicado pelas perdas na Merck, -13%.

- Os setores de ações europeus estão mistos, com inclinação ligeiramente positiva; Viagens & Lazer e Recursos Básicos apresentam desempenho superior, sendo o primeiro sustentado pela Tui, +10%, enquanto o último se beneficia do aumento nos preços dos metais básicos.

- Os futuros de ações dos EUA também estão sendo negociados em uma posição mais forte, registrando ganhos semelhantes aos de seus homólogos europeus; ES +0,3%.

FOREX

- Manhã volátil na Europa para o Dólar até agora, dentro de faixas limitadas em ambos os lados de 104,00, entre 103,88-104,05, enquanto as notícias macroeconômicas desta manhã permanecem leves.

- O AUD, o NZC e o CAD estão todos mais fortes em meio ao otimismo geral do sentimento de risco e ao rebote nos metais básicos, seguindo a sessão de perdas de ontem.

- O JPY japonês está ligeiramente mais fraco e de volta acima de 147,00; Himino, do BoJ, sugeriu que o banco central não tem um cronograma atual em mente para uma saída da política fácil.

- O PBoC definiu o ponto médio USD/CNY em 7,1140 contra expectativa de 7,1476 (anterior 7,1127).

- Grandes bancos estatais da China foram vistos vendendo dólares por yuan no mercado de câmbio à vista onshore, de acordo com fontes citadas pela Reuters.

RENDA FIXA

- Outra sessão de desempenho inicial diferente para Gilts e EGBs, com a dívida do Reino Unido começando em desvantagem para o modesto benefício dos rendimentos da região.

- USTs em linha com os Gilts durante toda a manhã, à medida que os rendimentos se afastam das mínimas, já que os participantes fazem uma breve pausa após recentes ações decididamente dovish, com o ADP a caminho.

- No entanto, os Bunds recuaram da alta mencionada anteriormente após não conseguirem testar a resistência de Fib mencionada em 135,27; uma alta que ocorreu como parte de um movimento gradual após os dados.

- Em geral, a precificação de mercado permanece extremamente dovish, com os participantes e as análises continuando a focar nos comentários de Schnabel desde a terça-feira passada.

- O Reino Unido vende GBP 3 bilhões em Gilts Verdes com vencimento em 2033 a uma taxa de 0,875%: relação de cobertura de 2,66x (anterior 2,56x), rendimento médio de 4,091% (anterior 4,315%) e tail de 1,3 pontos-base (anterior 1,3 pontos-base).

COMMODITIES

- WTI e Brent, -1,1%, retomaram a ação de preços em queda no comércio recente, consolidando-se durante a noite; não há novidades fundamentais por trás do movimento, embora a atenção esteja voltada para a chegada do presidente russo Putin nos Emirados Árabes Unidos.

- Metais básicos impulsionados pelo sentimento de risco mais amplo e seguindo os ganhos em alguns mercados importantes da APAC durante a noite; leve alta no XAU, mas bem dentro das faixas recentes, enquanto aguardamos um novo impulso nas expectativas monetárias para o próximo ano.

- Dados de Inventário de Energia dos EUA (barris): Petróleo +0,6 milhão (exp. -1,4 milhão), Gasolina +2,8 milhões (exp. +1,0 milhão), Destilado +0,9 milhão (exp. +1,5 milhão), Cushing +4,3 milhões.

- Arábia Saudita definiu o preço do OSP para o petróleo bruto Arab light de janeiro para a Ásia em Oman/Dubai + USD 3,50/barril, para o noroeste europeu em ICE Brent + USD 2,90/barril e para os EUA em ASCI + USD 7,15/barril, de acordo com a Aramco/documento de preços citado pela Reuters.

- O presidente venezuelano Maduro disse que autorizaria a exploração de petróleo em uma área ao redor do rio Esequibo, que é um território disputado com a Guiana. Também foi dito que o oficial dos EUA Nichols disse que estão vendo o comércio ilícito de petróleo da Venezuela retornar ao setor formal.

- A Marinha da Guarda Revolucionária do Irã apreendeu dois navios contrabandeando 4,5 milhões de litros de combustível, segundo a Tasnim.

EUROPA HEADLINES

- Kazaks, do BCE, diz que agora não há necessidade de cortar as taxas na primeira metade do ano, mas se a situação mudar, as decisões do BCE podem mudar, via Econostream.

- Fontes da coalizão alemã, para a Reuters, disseram que houve pouco progresso orçamentário durante a noite, com os partidos ainda distantes; o líder dos Verdes, Lang, acrescentou que o orçamento não será discutido no Gabinete na quarta-feira.

- Ministros das Finanças da UE estão discutindo metas de redução da dívida como parte de uma revisão fiscal que poderia incluir um buffer fiscal de 1,5% do PIB, segundo a Bloomberg.

- O CMA do Reino Unido diz que está realizando um trabalho mais amplo para analisar a concorrência no setor de alimentos e divulgou as descobertas mais recentes e os próximos passos em sua revisão em andamento.

- BoE FSR: O FPC está mantendo a taxa do Reino Unido do buffer de capital anticíclico (CCyB) em sua configuração neutra de 2%; O impacto total das taxas de juros mais altas levará tempo para se materializar; O ambiente de risco geral permanece desafiador, refletindo atividade econômica contida, riscos adicionais para as perspectivas de crescimento global e inflação, e tensões geopolíticas aumentadas.

US HEADLINES

- A Nio (9866 HK/NIO) está planejando, segundo fontes da Reuters, a spin-off de sua unidade de fabricação de baterias; pode ocorrer tão cedo quanto o final do ano.

- O CEO da Nvidia (NVDA) diz que o plano é continuar trabalhando com o governo dos EUA para desenvolver um novo conjunto de produtos que esteja em conformidade com as novas regulamentações de exportação de chips.

GEOPOLÍTICA

- O oficial do Hamas disse que não haverá negociações ou troca de detidos até que a agressão contra Gaza cesse.

- O presidente dos EUA, Biden, participará de uma reunião com os líderes do G7 hoje e o presidente ucraniano Zelensky também participará da cúpula de vídeo dos líderes do G7, segundo a Reuters.

- A secretária do Tesouro dos EUA, Yellen, disse que os EUA serão responsáveis pela derrota da Ucrânia se o pedido de financiamento de Biden não for aprovado pelo Congresso e observou que a ajuda dos EUA à Ucrânia é essencial para manter o governo operando e manter o apoio financeiro do FMI à Ucrânia.

- A Câmara Alta do Parlamento russo propõe a realização de eleições em 17 de março de 2024, via Tass; a ordem da data das eleições será considerada em 7 de dezembro.

- A Resistência Islâmica no Iraque afirma que a base de Harir em Erbil foi alvo de um drone em resposta ao bombardeio de Gaza, segundo a Al Jazeera.

SESSÃO ÁSIA-PACÍFICO

- As ações da APAC estavam em sua maioria mais altas, com o sentimento de risco sustentado por yields mais baixas, enquanto o foco do mercado permanecia em lançamentos de dados e com a recente queda nas ofertas de emprego nos EUA alimentando as esperanças de cortes nas taxas do Fed.

- O ASX 200 registrou ganhos amplos em todos os setores, com yields mais baixas e os mercados indiferentes aos dados mistos do PIB.

- O Nikkei 225 voltou acima de 33.000, enquanto o rendimento dos JGBs de 10 anos caiu para o seu menor nível desde agosto.

- Hang Seng e Shanghai Comp tiveram desempenhos um tanto variados, pois o benchmark de Hong Kong seguiu o clima otimista geral, enquanto o continente ficou para trás depois que o PBoC continuou a drenar liquidez e a Moody’s revisou a perspectiva de crédito da China para negativa.

ÁSIA-PACÍFICO HEADLINES

- O oficial chinês Liu disse que a reunião entre Biden e Xi não pode resolver os problemas entre EUA e China, e a política interna dos EUA pode criar problemas para os laços entre os dois países. Além disso, Liu acrescentou que a política dos EUA em relação à China provavelmente não mudará no futuro próximo, e o resultado das eleições em Taiwan pode afetar as relações EUA-China.

- A Fitch afirmou que não há novas atualizações depois de confirmar a classificação A+ da China com perspectiva estável em agosto, e a S&P também disse que não houve alteração na classificação de crédito ou perspectiva da China, de acordo com a Reuters.

- O Vice-Governador do BoJ, Himino, disse que o BoJ manterá pacientemente uma política fácil até que a realização sustentada e estável da meta de preço esteja à vista, acrescentando que o sistema financeiro do Japão é provavelmente resiliente o suficiente para suportar o estresse da transição para taxas de juros mais altas. Além disso, Himino afirmou que devem tomar decisões apropriadas sobre o momento da saída e o procedimento, analisando o desenvolvimento dos salários e da inflação.

- O Japão está supostamente considerando uma compensação fiscal para aumentos salariais deficitários, via Kyodo.

- Um oficial do MOF japonês sugeriu que alguns dealers primários do Japão disseram que as vendas de JGBs de 20 anos deveriam ser reduzidas, segundo a Bloomberg.

- Vendas de veículos de passageiros no varejo na China em novembro com crescimento anual de 25% (anterior 10,2% YoY), de acordo com a PCA da China.

- A Moody’s colocou as classificações de 26 LGFVs chinesas em revisão para um rebaixamento após ação soberana; a Moody’s afirmou a classificação Aa3 da RAE de Hong Kong, alterando a perspectiva de estável para negativa.

CALENDÁRIO ECNÔMICO