Ações mais firmes, libra esterlina recua após dados do PIB e dólar em alta antes do anúncio de política do Fed

- As ações europeias e os futuros de ações dos EUA estão mais firmes, aguardando o anúncio de política monetária do Fed.

- O dólar está em alta, prejudicando os pares do G10; o dólar neozelandês tem desempenho inferior devido ao maior déficit da conta corrente na Nova Zelândia; a libra esterlina fica para trás após dados desanimadores do PIB.

- Os títulos do governo britânico têm uma abertura mais alta após os dados, embora os benchmarks aguardem a reunião do FOMC e a clareza fiscal alemã.

- O preço do petróleo oscila em torno da marca inalterada após grande parte da sessão europeia no vermelho; os metais básicos estão em sua maioria mais fracos, aguardando o Fed.

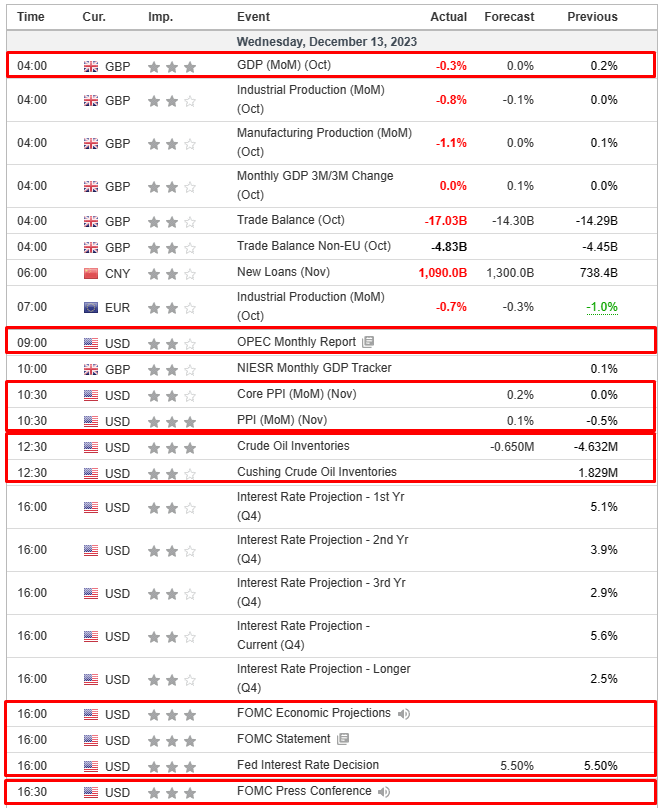

- Na agenda econômica de hoje, temos MBA nos EUA, PPI, PIB da Nova Zelândia, anúncio de política monetária do Fed e BCB, e o presidente do Fed, Powell, na coletiva de imprensa do FOMC.

SESSÃO EUROPEIA

AÇÕES

- As ações europeias, o Eurostoxx50 (+0,2%), estão sendo negociadas em uma posição mais firme; no entanto, o IBEX 35 tem desempenho inferior (U/C) devido às perdas na Repsol (-2,1%).

- Os setores de ações europeus estão mistos, com uma ligeira inclinação positiva, embora a amplitude do mercado para cima seja bastante estreita; o setor de produtos químicos é o claro destaque, impulsionado pelos ganhos da BASF (+3,4%) e Arkema (+3,6%); o setor de energia fica para trás devido às perdas mais amplas nos preços do petróleo.

- Os futuros de ações dos EUA estão operando em território positivo, registrando ganhos semelhantes aos seus homólogos europeus, NQ (+0,2%), enquanto a atenção se volta para o PPI dos EUA e o aguardado anúncio de política monetária do Fed.

FOREX

- Um início positivo para a sessão para o dólar mais amplo e o índice DXY, com alguma ajuda de uma libra esterlina mais fraca, à medida que o relógio se aproxima do anúncio de política monetária do FOMC.

- A libra esterlina está entre os retardatários do G10 após os dados desanimadores do PIB na véspera do BoE, embora os dados provavelmente não tenham influência na decisão de amanhã, onde as expectativas são para o MPC se manter inalterado.

- O NZD fica para trás no grupo G10 após o maior déficit na conta corrente da Nova Zelândia relatado durante a noite, juntamente com relatos de que a Nova Zelândia aprovou a lei para devolver o RBNZ a um único mandato de inflação.

- O PBoC definiu o ponto médio de USD/CNY em 7,1126 em comparação com o esperado 7,1717 (anterior 7,1163).

- O Ministro da Economia da Argentina, Caputo, afirmou que seguirão em frente com a eliminação da tributação sobre exportações e reduzirão subsídios de energia e transporte, enquanto anunciou que a taxa de câmbio enfraquecerá para 800 pesos por dólar. O Ministério da Economia da Argentina também afirmou que o Banco Central anunciará medidas relacionadas à política monetária, taxa de juros e dívida na quarta-feira.

RENDA FIXA

- Os títulos do Tesouro dos EUA estão essencialmente inalterados antes do anúncio do FOMC, com os rendimentos ligeiramente mais baixos em toda a curva.

- Os Bunds estão um pouco mais firmes, mantendo-se em direção ao ponto médio dos parâmetros de 135,07 a 135,41 e, como tal, dentro dos limites de terça-feira de 134,80 a 135,60; aguardando esclarecimentos sobre o orçamento alemão para 2024.

- Mais uma vez, os Gilts contrariam a tendência, abrindo com um gap mais alto do fechamento de terça-feira em 98,73 para uma abertura de 99,02 antes de se estender rapidamente para a máxima da sessão atual de 99,48, impulsionados por dados de crescimento suaves de outubro.

- O Reino Unido vende GBP 2 bilhões em Gilts com vencimento em 2053, com uma relação de cobertura de 2,70 (anterior 2,34x), rendimento médio de 4,43% (anterior 4,664%) e tail de 0,5 pontos base (anterior 1,5 pontos base).

- A Itália vende EUR 6 bilhões em BTPs, sendo EUR 3 bilhões com vencimento em 2026 e yield de 3,85%, com uma relação de cobertura de 1,56x (anterior 1,54x) e rendimento bruto de 3,24% (anterior 3,75%); e EUR 3 bilhões com vencimento em 2030 e yield de 4,00%, com uma relação de cobertura de 1,54x (anterior 1,50x) e rendimento médio de 3,63% (anterior 4,21%).

COMMODITIES

- Os futuros de petróleo WTI para janeiro e Brent para fevereiro estão essencialmente estáveis, após apresentarem uma queda no início da sessão. Inicialmente, os futuros recuaram durante as horas da Ásia-Pacífico, com poucas novidades fundamentais na sessão europeia para alterar o sentimento do complexo.

- O ouro à vista permanece inalterado antes dos eventos de risco de hoje, com o metal amarelo contido em um parâmetro de USD 1.972,78-82,59 por onça.

- Os metais básicos estão em sua maioria mais fracos, pois o dólar se mantém forte e o risco permanece cauteloso na aproximação da decisão do FOMC.

- O rascunho do texto da COP28 foi publicado e não incluiu as palavras ‘eliminação gradual’, mas pediu às partes que acelerem os esforços para uma redução da energia a carvão não controlada, de acordo com a Reuters.

- A mineradora de cobre chilena Antofagasta (ANTO LN) e os trabalhadores da mina de Centinela estenderam as negociações para permitir que os trabalhadores votem uma nova oferta de contrato, conforme relatado pelo sindicato citado pela Reuters.

- A produção de petróleo no Azerbaijão foi de 27,6 milhões de toneladas entre janeiro e novembro (contra 25,3 milhões entre janeiro e outubro), de acordo com o Ministério da Energia citado pela Reuters.

- A Gulf Keystone Petroleum afirma que ainda não há um cronograma oficial para a reabertura do oleoduto Iraque-Turquia.

- A OPEP emitirá o relatório mensal do mercado de petróleo às 9h de Brasília.

EUROPA HEADLINES

- O governo alemão chegou, segundo fontes governamentais citadas pela Reuters, a um acordo sobre a disputa pelo orçamento de 2024. Oficiais da coalizão alemã farão um briefing às 11:00 GMT/06:00 EST sobre o orçamento de 2024. Além disso, o governo alemão concordou, pelo menos inicialmente, em não declarar uma situação de emergência que suspenderia a freio da dívida para 2024, de acordo com fontes governamentais citadas pela Reuters.

- A economia alemã deve contrair 0,5% em 2024 devido à crise orçamentária, de acordo com o Instituto Econômico IW. As previsões do Instituto de Previsões Alemãs (IFW) para o PIB são: 2023 -0,3% (anteriormente -0,5%), 2024 +0,9% (anteriormente +1,3%), 2025 +1,2% (anteriormente +1,5%). Em relação à inflação, prevê-se: 2023 5,9%, 2024 2,3%, 2025 1,8%.

- O presidente do BCE, Villeroy, afirmou que o caminho da inflação de 10,6% para 2,4% é impressionante, e destacou a necessidade de a Europa ter um plano para aprofundar sua unidade financeira e econômica para superar crises que afetam sua democracia e sociedade.

- O HSBC prevê um alvo de preço de 5.000 para o S&P 500 no final de 2024, afirmando que um cenário de pouso suave poderia abrir caminho para mais valorização.

- O Goldman Sachs reduziu sua previsão de crescimento do PIB do Reino Unido para 2023 para 0,5% (anteriormente 0,6%) e para 2024 para 0,6% (anteriormente 0,7%). O J.P. Morgan também reduziu sua previsão de PIB do Reino Unido para 2023 para 0,5% (anteriormente 0,6%) e para 2024 para 0,2% (anteriormente 0,4%).

- O primeiro-ministro do Reino Unido, Sunak, conseguiu superar uma rebelião conservadora sobre seu projeto de lei para Ruanda, mas ainda enfrenta uma batalha para aprová-lo no Parlamento, de acordo com a BBC.

GEOPOLÍTICA

- A Assembleia Geral da ONU votou esmagadoramente pela adoção de uma resolução exigindo um cessar-fogo humanitário imediato em Gaza, a libertação imediata e incondicional de todos os reféns e a garantia de acesso humanitário, na qual a resolução foi aprovada por uma maioria de 153 votos a favor, 10 contra e 23 abstenções.

- O primeiro-ministro israelense Netanyahu disse que bloquearia o plano pós-guerra do governo Biden para que a Autoridade Palestina assumisse o controle de Gaza, segundo o WSJ. Foi relatado separadamente que o presidente dos EUA, Biden, disse que o governo de Israel está tornando as coisas muito difíceis para o mundo e que o primeiro-ministro Netanyahu precisa mudar seu governo.

- Oficiais houthis comentaram, por meio da plataforma de mídia social X, que os navios que navegam pelo Mar Vermelho não devem desligar os rádios e devem responder às ordens houthis, enquanto os navios que navegam pelo Mar Vermelho foram aconselhados a não viajar em direção à “Palestina ocupada”.

- Uma fonte observou, por meio da plataforma de mídia social X, que houve relatos de vítimas após um ataque aéreo israelense no sul do Líbano.

- A Organização Marítima do Reino Unido recebeu um relatório de um incidente nas proximidades de Bad El Mandeb, no Iêmen. As autoridades estão investigando. Relatório emitido às 05:30GMT, horário do incidente 03:45GMT; posteriormente, outro relatório de um incidente a aproximadamente 90mn ao sul de AL DUQM (na costa de Omã); as autoridades estão investigando

- “Os houthis atacaram um navio petroleiro com bandeira das Ilhas Marshall, vindo da Índia e indo em direção ao Canal de Suez, com uma tripulação armada a bordo”, de acordo com a Al Jazeera citando a AP

SESSÃO ÁSIA-PACÍFICO

- As ações da região Ásia-Pacífico (APAC) apresentaram movimentos mistos, com os participantes cautelosos antes do anúncio do FOMC.

- O ASX 200 foi impulsionado pela força no setor de saúde, após as ações da Sigma dispararem mais de 70% logo após o retorno de uma suspensão temporária das negociações e o recente anúncio de uma fusão com a Chemist Warehouse. O setor de energia, no entanto, ficou para trás após a queda contínua nos preços do petróleo ontem.

- O Nikkei 225 foi sustentado por uma pesquisa Tankan encorajadora, que em grande parte superou as expectativas, mostrando que o sentimento entre os grandes fabricantes e não fabricantes do Japão estava no nível mais alto desde março de 2020 e novembro de 1991, respectivamente.

- Hang Seng e Shanghai Comp foram pressionados, apesar da divulgação do foco político da China para o próximo ano e das promessas de apoio. A declaração da Conferência Econômica Central se absteve de fazer grandes anúncios de estímulos.

ÁSIA-PACÍFICO HEADLINES

- Um alto funcionário do partido na China afirmou que o país deve definir o déficit fiscal e os títulos especiais do governo local em níveis apropriados em 2024. O funcionário acrescentou que a chave é otimizar a estrutura dos gastos fiscais, bem como melhorar a eficiência da utilização do fundo fiscal e a eficácia das políticas, segundo a Reuters.

- A Perspectiva Econômica e Fiscal de Meio de Ano do governo australiano prevê um déficit orçamentário de AUD 1,1 bilhão em 2023/24, em comparação com a previsão de AUD 13,9 bilhões em maio. Além disso, prevê um déficit orçamentário de AUD 18,8 bilhões em 2024/25 e um déficit de AUD 35,1 bilhões em 2025/26. A perspectiva também estima um crescimento do PIB de 1,75% em 2023/24, 2,25% em 2024/25 e 2,50% em 2025/26.

- A Nova Zelândia aprovou a lei para devolver ao RBNZ um mandato único de inflação, conforme esperado.

- O primeiro-ministro japonês, Kishida, afirmou que o governo e o Banco do Japão concordam com o objetivo de alcançar crescimento econômico acompanhado por ganhos salariais, bem como a necessidade de alcançar de forma sustentada a meta de preço estável.

CALENDÁRIO ECNÔMICO