Ações mais firmes, DXY mais fraco, JPY em alta pós-FOMC; decisão de política monetária do BoE e BCE logo mais

- As ações europeias e os futuros dos EUA continuam em alta; o FTSE 100 se destaca, impulsionado pelo upside em Recursos Básicos.

- O DXY está mais fraco pós-FOMC; AUD, NZD e CAD em alta devido ao sentimento de risco positivo; JPY se beneficia da convergência nos spreads de rendimento.

- O SNB manteve-se inalterado em 1,75%, cortes não fazem parte da discussão, referência à ‘venda’ de câmbio foi retirada; o Norges Bank aumentou para 4,50%.

- Renda fixa aguardando o BCE e BoE.

- Commodities ampliam os ganhos pós-Fed à medida que BoE e BCE se aproximam; metais básicos dispararam, embora os ganhos durante a noite tenham sido limitados pelo clima misto na Ásia-Pacífico.

- Na agenda econômica de hoje, Preços de Exportação e Importação dos EUA, IJCs, Vendas no Varejo, PMI da Austrália (Flash), Anúncios de Política do BoE, BCE e Banxico, Conferência de Imprensa de Lagarde do BCE, Oferta dos EUA.

SESSÃO EUROPEIA

AÇÕES

- As ações europeias, especialmente o Eurostoxx50 (+0,7%), estão mais firmes, com destaque claro para o desempenho superior do FTSE 100 (+2,0%), beneficiando-se dos ganhos em Recursos Básicos.

- Todos os setores de ações europeus estão em território positivo, com exceção do setor de Seguros; o desempenho setorial hoje é guiado pelas expectativas de taxas de juros mais baixas, o que levou o setor Imobiliário ao topo.

- Os futuros de ações dos EUA estão operando em alta após um anúncio de política dovish do FOMC na quarta-feira, onde o banco central dos EUA sinalizou que três cortes de 25 pontos-base nas taxas estão previstos para 2024; o RTY (+0,9%) se destaca após subir 3,5% ontem.

FOREX

- Uma manhã contida para o dólar e para o índice DXY, em continuidade das perdas observadas após os mercados serem surpreendidos pela extensão da mudança de postura de Powell.

- A Libra Esterlina e o Euro ganham modestamente em relação ao dólar em comparação com alguns pares do G10, enquanto os participantes aguardam as reuniões do BoE e do BCE.

- O JPY é o maior ganhador na manhã europeia, em meio à forte queda do dólar e dos rendimentos dos EUA.

- AUD, NZD e CAD estão entre os maiores ganhadores, seguindo o impulso do sentimento de risco e o aumento induzido pelo Fed nos preços das commodities.

- O par EUR/CHF inicialmente se moveu imediatamente para baixo (seguindo o SNB) de 0,9499 para 0,9460 antes de se recuperar para máximas de 0,9518 e depois se estabilizar logo abaixo dos níveis pré-anúncio em torno de 0,9492.

- Um aumento no Norges Bank desencadeou uma marcante apreciação do NOK tanto em relação ao EUR quanto ao USD. USD/NOK caiu de 10,70 para 10,60 antes de atingir um mínimo de 10,5860.

- O PBoC definiu o ponto médio de USD/CNY em 7,1090 contra a expectativa de 7,1566 (anterior 7,1126).

RENDA FIXA

- Os títulos do Tesouro dos EUA (USTs) estão comparativamente contidos, dado que os eventos de risco específicos dos EUA agora passaram, com uma alta de cerca de 20 ticks estendendo-se marginalmente acima da melhor marca de quarta-feira; a taxa de rendimento de 10 anos ainda está abaixo de 4,0%.

- As Gilts também foram reduzidas de uma melhor marca de 101,69, mas ainda mantêm um ganho de mais de 100 ticks, provavelmente devido ao recente desempenho inferior em relação às Gilts.

- As Bunds estão mantendo-se logo abaixo da marca de 137,00, tendo sido reduzidas incrementalmente da alta inicial de 137,28 à medida que o fluxo de notícias diminui ligeiramente e a atenção se volta para Lagarde.

COMMODITIES

- Os futuros de petróleo WTI de janeiro e Brent de fevereiro (+2,0%) continuam em uma posição mais firme, em continuidade ao impacto do anúncio de política e da coletiva de imprensa do FOMC, que acabou sendo mais dovish do que o esperado.

- O ouro à vista foi impulsionado pela queda do dólar e dos rendimentos após a declaração e a coletiva de imprensa do Fed, com a abertura em USD 1.982,35/onça; os metais básicos também dispararam, embora os ganhos durante a noite tenham sido limitados pelo clima misto na região Ásia-Pacífico.

- Relatório OMR da AIE: reduz a previsão de crescimento da demanda global de petróleo para 2023 em 90 mil para 2,3 milhões de barris por dia (BPD); a previsão de demanda para 2024 é elevada em 130 mil para 1,1 milhão de BPD, citando uma perspectiva aprimorada do PIB.

- O Bank of America espera que o crack spread para Brent tenham uma média de USD 26/barril em 2024 (em comparação com uma média de USD 36/barril este ano).

- O Citigroup (C) diz que “o ímpeto da COP28 para as energias renováveis é super otimista para a demanda de metais e torna as aspirações de combustíveis fósseis mais desafiadoras”.

EUROPA HEADLINES

- O Instituto Alemão de Pesquisa Econômica (DIW) reduz as previsões de crescimento interno. Para 2024, a previsão é de 0,6% (anteriormente 1,2%), e para 2025, é de 1,0% (anteriormente 1,2%).

- O Instituto de Pesquisa Econômica IFO da Alemanha reduz sua previsão de crescimento do PIB para 2024 para 0,9%, ante +1,4% anteriormente; e eleva a previsão para 2025 para +1,3%, ante +1,2% anteriormente.

- Aproximadamente 65% dos carros elétricos vendidos na França serão elegíveis para um novo esquema de bônus estatal, de acordo com a Reuters, citando fontes.

US HEADLINES

- A Adobe Inc (ADBE) registrou uma queda de 5% no afterhours após uma perspectiva mais fraca. Ela divulgou um lucro líquido ajustado por ação de $4,27 no terceiro trimestre (expectativa: $4,14) e uma receita de $5,05 bilhões no mesmo período (expectativa: $5,02 bilhões). A receita de assinaturas no terceiro trimestre foi de $4,76 bilhões (expectativa: $4,74 bilhões), e as vendas de produtos totalizaram $114 milhões (expectativa: $103,4 milhões).

- Em relação às tendências, a Adobe espera uma sazonalidade normal ao longo do ano, com uma diminuição sazonal para novos negócios no primeiro trimestre, e prevê um crescimento sequencial do primeiro para o segundo trimestre, uma sazonalidade típica de verão no terceiro trimestre e um final forte para o ano no quarto trimestre de 2024.

GEOPOLÍTICA

- O assessor de segurança nacional dos EUA, Sullivan, reuniu-se com o príncipe herdeiro saudita MBS e discutiu a resposta humanitária em Gaza, incluindo os esforços para aumentar o fluxo de ajuda crítica, de acordo com a Casa Branca.

- De acordo com fontes citadas pela Axios, os EUA estão segurando as licenças para a venda de mais de 20 mil rifles a Israel devido a preocupações com os ataques de colonos israelenses extremistas contra civis palestinos na Cisjordânia.

- Os conselheiros de segurança nacional dos EUA, Japão e Filipinas fizeram uma ligação e expressaram preocupação com a recente conduta perigosa e ilegal da China no Mar do Sul da China, segundo a Reuters.

- A embaixada chinesa no Canadá disse que a China condena o apoio do Canadá às Filipinas na violação da soberania da China no Mar do Sul da China, segundo a Reuters.

- Ministro da Defesa do Irã diz que os EUA “enfrentarão grandes problemas se quiserem formar uma força internacional no Mar Vermelho”, segundo a Al Jazeera; acrescenta: “Temos controle sobre o Mar Vermelho e todos os países estão presentes nele e ninguém pode manobrar lá”

SESSÃO ÁSIA-PACÍFICO

- As ações na região da Ásia-Pacífico, em sua maioria, apresentaram ganhos, com o sentimento apoiado em reação ao FOMC.

- O ASX 200 foi impulsionado, com ganhos liderados pelos setores sensíveis às taxas de juros após a queda nos rendimentos e os participantes também assimilando os dados mais recentes sobre empregos, que mostraram um aumento na mudança de emprego muito maior do que o esperado.

- O Nikkei 225 contrariou a tendência e foi inicialmente impulsionado na abertura, mas não conseguiu sustentar o nível de 33.000 e eliminou todos os seus ganhos em meio a vendas no setor bancário e ventos contrários de uma moeda mais forte.

- O Hang Seng e o Shanghai Composite foram inicialmente positivos, com o primeiro sustentado após o HKMA manter as taxas inalteradas em sintonia com o Fed, enquanto os ganhos no continente foram limitados pelos dados mais recentes de empréstimos e financiamento agregado chinês, que ficaram aquém das estimativas.

ÁSIA-PACÍFICO HEADLINES

- O HKMA manteve sua taxa básica inalterada em 5,75%, conforme esperado.

- O cenário de saída da taxa negativa do Japão está sendo complicado pela perspectiva do Fed, com o BoJ se preparando para apertar a política monetária enquanto outros bancos centrais sinalizam flexibilização, segundo informações do Nikkei.

- O painel de reforma tributária do Partido Liberal Democrata (LDP) do Japão concordou com isenções fiscais destinadas a compensar o impacto dos aumentos de preços nas famílias, de acordo com a Reuters.

- O Ministério do Comércio da China afirma que a demanda externa mostra sinais de aquecimento.

- A Fitch Ratings afirma que “o desempenho contínuo da receita na Austrália e a gestão fiscal prudente, com o governo economizando a maior parte do aumento de receita, continuam a apoiar sua classificação soberana ‘AAA’/Estável”.

- O governo de Pequim, na China, diz que reduzirá o pagamento inicial mínimo para novos financiamentos imobiliários; a proporção de pagamento será reduzida para 30%.

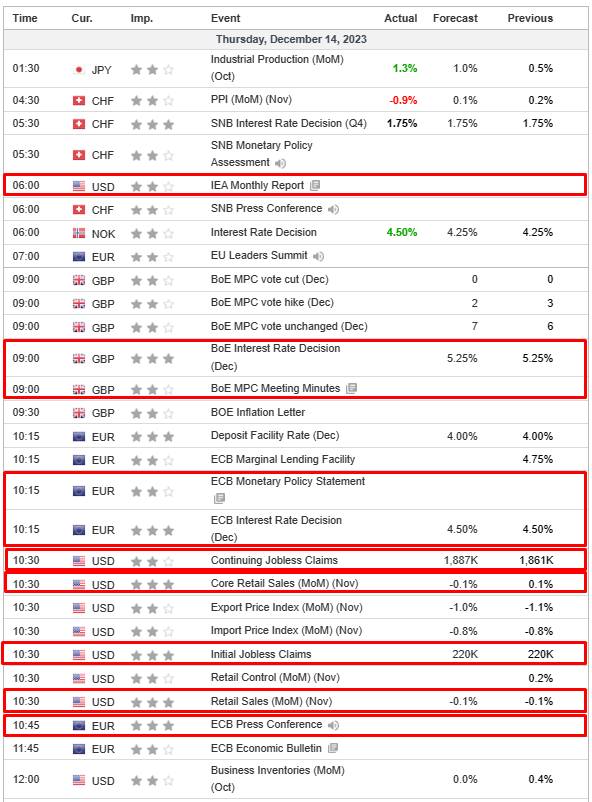

CALENDÁRIO ECNÔMICO